Wofür und wie Rücklagen verwendet, also aufgelöst werden, ist nicht geregelt und steht der Gemeinde frei.

© Shutterstock/brizmaker

VRV - Rückstellung oder Rücklage?

Eigentlich macht es im allgemeinen Sprachgebrauch keinen Unterschied und wir meinen dasselbe, wenn die Rede davon ist, für künftige Ausgaben vorzusorgen und die dazu notwendigen Mittel vorzuhalten, also anzusparen. Wir stellen etwas zurück, geben was beiseite und schaffen so eine Rücklage.

Im Rechnungswesen und so auch für die VRV 2015 ist es aber ein erheblicher Unterschied, ob wir eine Rücklage oder eine Rückstellung bilden, auch wenn beide Posten auf der Passivseite der Vermögensrechnung ausgewiesen werden.

Rücklagen sind Eigenmittel

Allgemein handelt es sich bei Rücklagen um Teile des bereits erwirtschafteten Gewinns, die für unvorhergesehene Aufwendungen oder kurzfristige Investitionen zurückgelegt und im Nettovermögen (Eigenkapital) wie ein Merkposten ausgewiesen werden. Rücklagen sind also finanzielle Reserven und gehören zum Eigenkapital des Unternehmens.

Die VRV 2015 bezeichnet solche Rücklagen als Haushaltsrücklagen, die aus Zuweisungen vom Nettoergebnis zu bilden und auf der Passivseite der Vermögensrechnung gesondert auszuweisen sind.

Wofür und wie die Rücklagen verwendet, also aufgelöst werden, ist nicht geregelt und steht der Gemeinde frei. Gibt es zur Haushaltsrücklage eine Finanzierung (nach der VRV 2015 nicht zwingend vorzusehen), dann sind die entsprechenden Zahlungsmittelreserven spiegelbildlich auf der Aktivseite der Vermögensrechnung unter den liquiden Mitteln auszuweisen (§ 27 VRV 2015; Haushaltsrücklagen und Zahlungsmittelreserven sind in einem eigenen Nachweis (Anlage 6b) darzustellen. Bei nicht finanzierten Haushaltsrücklagen bleiben die Spalten zu Zahlungsmittelreserven leer (EB).

Rückstellungen sind Fremdmittel

Auf der Passivseite der Vermögensrechnung (Bilanz) werden nach dem Nettovermögen (Eigenkapital) und den Investitionszuschüssen die Fremdmittel (Schulden) dargestellt. Dabei wird zwischen Verbindlichkeiten und Rückstellungen unterschieden.

Verbindlichkeiten sind Verpflichtungen der Gebietskörperschaft zur Erbringung von Geldleistungen, auf die ein Dritter einen vertraglichen oder gesetzlichen Anspruch auf Zahlung erlangt hat, welche dem Grunde und der Höhe nach feststehen.

Rückstellungen sind schon auch Verpflichtungen gegenüber einem Dritten, die bereits zum Rechnungsabschlussstichtag bestehen und davor entstanden sind, allerdings ist

- die Erfüllung der Verpflichtung nicht sicher, sondern mit überwiegender Wahrscheinlichkeit anzunehmen und

- die Höhe der Verpflichtung steht auch nicht fest, ist aber verlässlich ermittelbar (§ 28 Abs 1 VRV 2015).

Sogenannte Aufwandsrückstellungen (z. B. für unterlassene und nach dem Rechnungsabschlussstichtag nachgeholte Instandhaltungen ohne eine Verpflichtung gegenüber Dritten) sind deshalb mangels Drittverpflichtung nicht rückstellungsfähig.

Rückstellungen sind unsichere Zahlungsverpflichtungen

Grundsätzlich ist die Höhe einer Rückstellung zu schätzen, allerdings muss diese Schätzung „verlässlich ermittelbar“ sein. Die Rückstellungshöhe darf also nicht willkürlich angesetzt werden. Kurzfristige Rückstellungen sind zu ihrem voraussichtlichen Zahlungsbetrag, der zur Erfüllung der gegenwärtigen Verpflichtung erforderlich ist, zu bewerten. Langfristige Rückstellungen sind zu ihrem Barwert zu bewerten. Die Bewertung der Rückstellungen für Abfertigungen und Jubiläen hat nach dem Anwartschaftsbarwertverfahren mit der durch Umlauf gewichteten Durchschnittsrendite für Bundesanleihen (UDRB) am Rechnungsabschlussstichtag zu erfolgen (§ 28 Abs 2 VRV 2015).

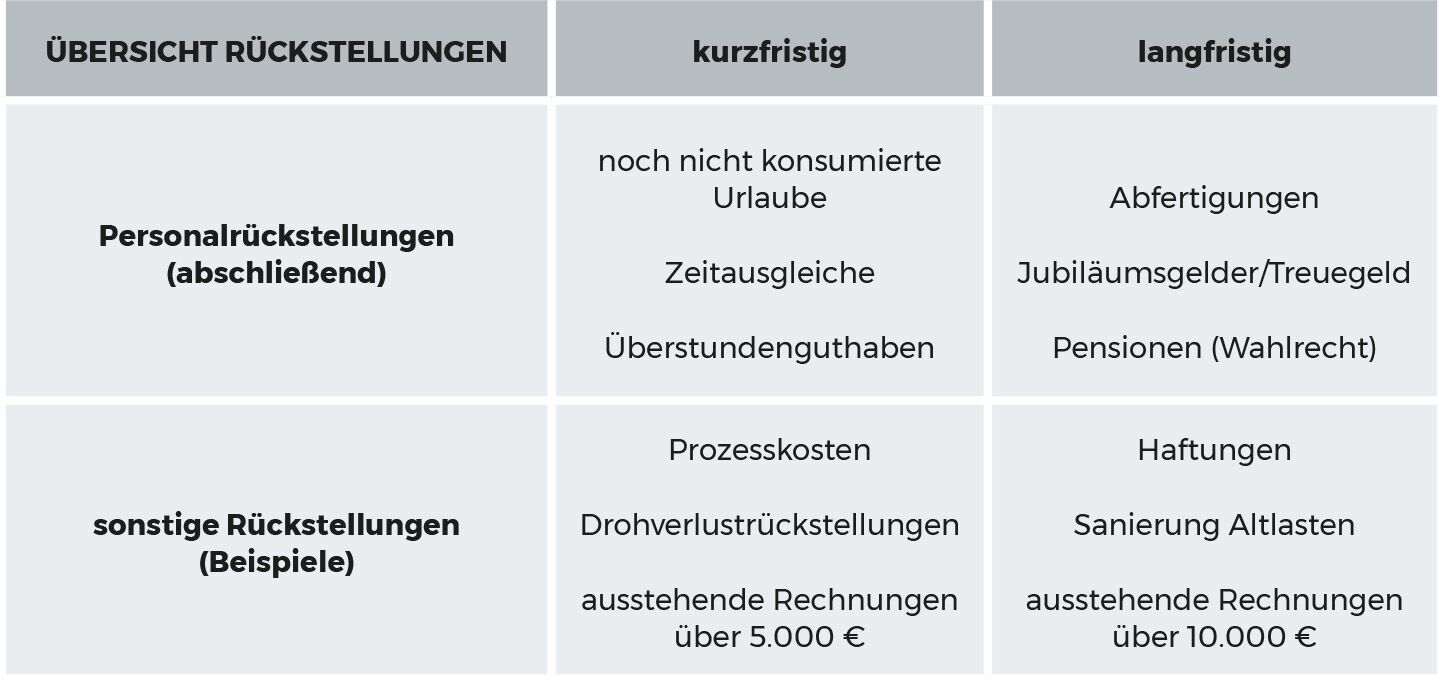

Die Einteilung der Rückstellungen

Die Rückstellungen werden zum einen nach der Fristigkeit und zum anderen nach dem Inhalt unterschieden. Rückstellungen mit einer Restlaufzeit von bis zu einem Jahr gelten grundsätzlich als kurzfristig, darüberhinausgehend als langfristig.

Bei den Rückstellungen für Prozesskosten ist in der Regel von gerichtsanhängigen Rechtsstreitigkeiten auszugehen; dazu gehören auch Fälle, bei denen die Gemeinde der Ansicht ist, dass die Sache wahrscheinlich gerichtsanhängig gemacht werden wird (§ 29 Abs 1 VRV 2015).

Rückstellungen für Haftungen sind nicht zu bilden, wenn die Gemeinde eine Haftung übernommen hat (hier ist allerdings der Vorgang im Haftungsspiegel, Anlage 6r, zu erfassen), sondern erst dann, wenn die Inanspruchnahme daraus zumindest von überwiegender Wahrscheinlichkeit angenommen wird (§ 30 Abs 1 VRV 2015).

Erwartet die Gemeinde für eine rückgestellte Verpflichtung eine Erstattung von Dritten, so ist diese nur dann als Forderung anzusetzen, wenn ein Rechtsanspruch besteht. Die Höhe dieser Forderung darf die Höhe der Rückstellung zuzüglich bereits dafür aufgewendeter Beträge nicht überschreiten (§ 28 Abs 5 VRV 2015).

Autoren: Klaus Kandler, Amtsleiter in der Gemeinde Rum, und Steuerberater Helmut Schuchter, www.stauder-schuchter-kempf.at

Der Beitrag erschien in TIROL KOMMUNAL 1/2019.