Wenngleich Finanzminister Marterbaue hinsichtlich der vorgebrachten Problematik der Umsatzsteuerbelastung von Gemeinde-Kooperation Bereitschaft zeigte, nach Lösungen zu suchen, wurden die Gemeinden sonst nur an andere Stellen verwiesen, vor allem an die Arbeitsgruppen der Reformpartnerschaft.

© BKA/Brauneis

Was die Einigung über den Stabilitätspakt für Gemeinden bedeutet

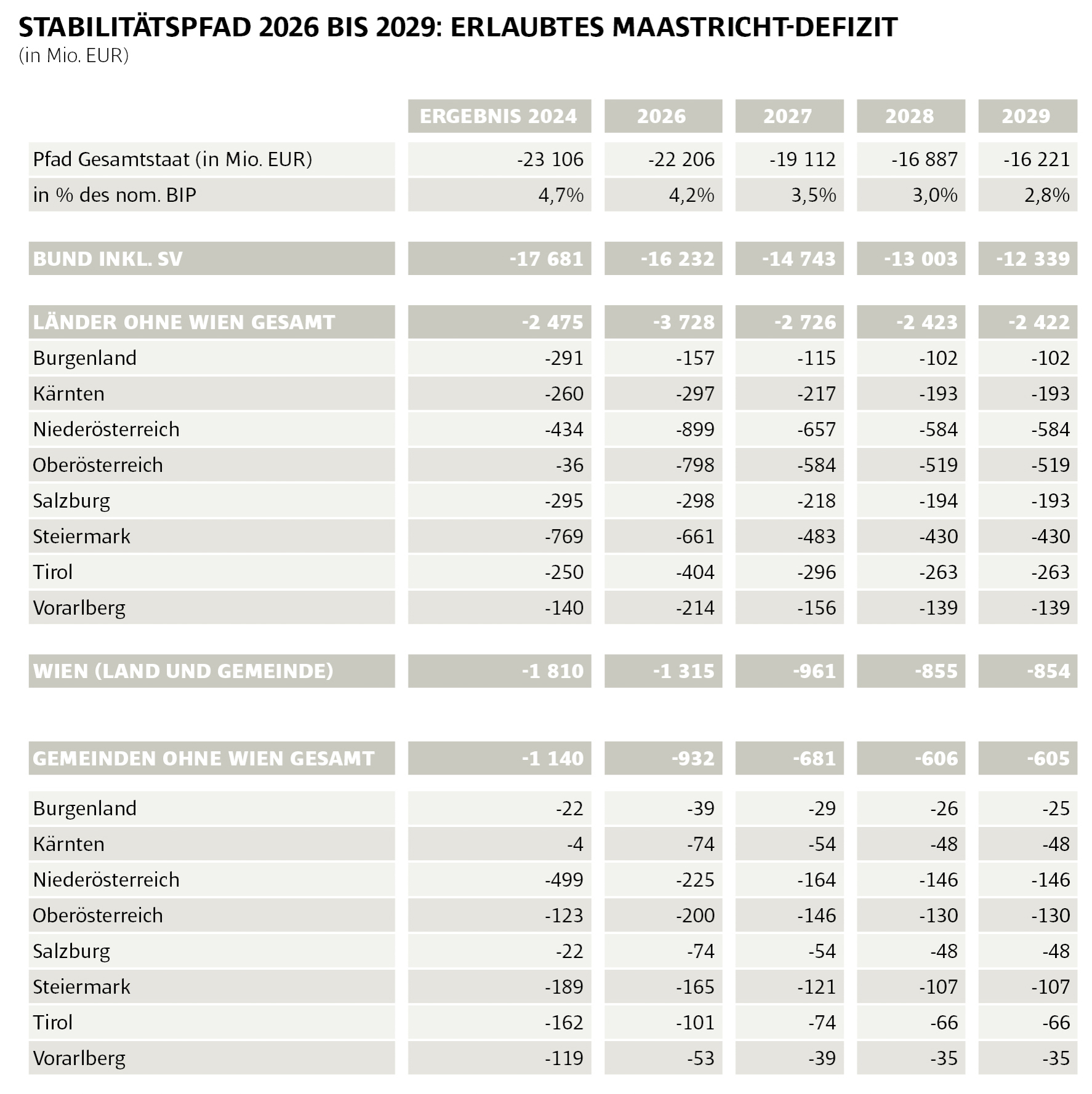

Nach sechs Monaten Verhandlungen wurde am 28. November der Österreichische Stabilitätspakt 2025 unterzeichnet. Die 15a-Vereinbarung legt die erlaubten Maastricht-Defizite für Bund, Länder und Gemeinden bis 2029 fest und regelt die Aufteilung möglicher EU-Sanktionen. Ziel ist es, Österreich bis 2028 aus dem EU-Verfahren wegen übermäßigen Defizits herauszuführen.

Wie viel Maastricht-Defizit dürfen Bund, Länder und Gemeinden in den kommenden Jahren einfahren, um europäische Fiskalregeln einzuhalten? Wann kommt Österreich aus dem aktuellen Verfahren wegen übermäßigen Defizits (ÜD-Verfahren) wieder heraus? Wie werden allfällige EU-Sanktionen aufgrund verfehlter Fiskalziele auf die Gebietskörperschaften verteilt? Wie kann die Koordination und Datenlage verbessert werden?

Mit diesen und anderen Fragen haben sich die Experten des Finanzministeriums, der Finanzabteilungen der Länder sowie des Städte- und Gemeindebundes in den vergangenen sechs Monaten beschäftig. Am Abend des 28. November wurde das sogenannte Paktum zum Österreichischen Stabilitätspakt 2025 unterzeichnet. Nachfolgend ein Überblick der Inhalte dieser noch im Nationalrat und in den Landtagen zu ratifizierenden 15a-Vereinbarung.

Erlaubte Defizite 2026–2029 fixiert

Der Rat der EU hat am 8. Juli 2025 mit dem Start des ÜD-Verfahrens Österreichs einen Nettoausgabenpfad für unseren Gesamtstaat festgelegt. Aus diesem ergibt sich auch der Pfad für den gesamtstaatlich erlaubten Maastricht-Saldo von –4,2 /–3,5 /–3,0 und –2,8 Prozent in den Jahren 2026 bis 2029. In den Verhandlungen zum Stabilitätspakt wurde vereinbart, dass die Festlegung der Stabilitätsziele ab 2030 Teil der Verhandlungen zum Finanzausgleich ab 1. Jänner 2029 sein wird – also spätestens im Jahr 2028 erfolgt.

Den Hauptaspekt in den von Mai bis November 2025 geführten Verhandlungen zum Österreichischen Stabilitätspakt 2025 stellte die Verteilung ebendieser Quoten (in Prozent des nominellen BIP) auf die Bundes-, Landes- und Gemeinde-Ebene dar. Vereinfacht gesagt erhält der Bund inklusive SV im Ergebnis rund 76 Prozent des erlaubten Maastricht-Defizits und Länder und Gemeinden erhalten gemeinsam die übrigen 24 Prozent. Der Ländertopf wird nach der jeweiligen FAG-Einwohnerzahl gebildet, den Gemeinden des Bundeslandes steht bis zu einem Fünftel dieses Topfs zu. Der Stabilitätspakt adressiert wie bisher nicht die Einzelgemeinde, sondern die Gemeinden eines Bundeslandes gemeinsam.

In der Tabelle werden diese Zielwerte – die die Vorgaben der EU sowie das Ziel Österreichs abbilden, 2028 wieder aus dem ÜD-Verfahren herauszukommen – in absoluten Zahlen dargestellt. Gesamtstaatlich soll der Maastricht-Saldo von den erwarteten rund 22 Milliarden Euro im Jahr 2026 auf zumindest 16 Milliarden Euro im Jahr 2029 reduziert werden; bei den Gemeinden ohne Wien insgesamt sollen die Defizite 2026 bis 2029 maximal 932 bis 605 Millionen Euro betragen.

Kein Entgegenkommen für die Gemeinden

Forderungen nach einnahmenseitigen Maßnahmen zugunsten der Gemeinden (wie zum Beispiel die verfassungsrechtlich, verwaltungsökonomisch und steuerungspolitisch gebotene Reform der Grundsteuer B oder auch die Einordnung der CO₂-Abgabe und Digitalsteuer in den Katalog der gemeinschaftlichen Bundesabgaben) fanden bei den Ländervertretern und in der Bundesregierung im Rahmen der teilweise sehr emotional geführten Verhandlungen zu wenig bzw. keine Zustimmung.

In den Text des sogenannten „Resümeeprotokolls über die Paktierung des Österreichischen Stabilitätspakts 2025“ fanden lediglich Wünsche des Bundes (künftig erfolgen die Überweisungen der Ertragsanteile an die Länder auf ein Bundesschatz-Konto, so dies vom Land nicht explizit abgelehnt wird) und der Länder (Beibehaltung der günstigen Refinanzierungskonditionen der Österreichischen Bundesfinanzierungsagentur) Einzug.

Wenngleich der Finanzminister hinsichtlich der vorgebrachten Problematik der Umsatzsteuerbelastung von Gemeinde-Kooperation Bereitschaft zeigte, nach Lösungen zu suchen, wurden die Gemeinden sonst nur an andere Stellen verwiesen, vor allem an die Arbeitsgruppen der Reformpartnerschaft.

Mehr Koordination, mehr Transparenz

Der Österreichische Stabilitätspakt 2025, der als Arbeitspapier ebenso wie das angeführte Resümeeprotokoll bereits auf der Website des BMF abrufbar ist, beinhaltet auch noch diverse Maßnahmen zur besseren Koordination der öffentlichen Haushalte, so etwa die künftige monatsweise Meldung von Haushaltsdaten der Länder mit Wien oder nunmehr zwei verpflichtende Sitzungen des Österreichischen Koordinationskomitees pro Jahr.

Die Berichte und Beschlüsse der Koordinationskomitees auf Bundes- und Länder-Ebene werden im Internet veröffentlicht und ebenso jene Berichte des Bundes, der Länder und der Gemeinden länderweise (via Land) im Fall von Nicht-Erfüllungen der Defizitziele. In Aussicht genommen wurde auch eine Verbesserung der Datenlage bezüglich der ausgegliederten Einheiten des Sektors Staat.

Einige werden die Ziele verfehlen

Wenngleich der Stabilitätspakt erst für 2026 vertikale und horizontale Defizit-Ziele vorgibt, ist nicht auszuschließen, dass es für das zu erwartende Verfehlen des gesamtstaatlichen Haushaltsziels von –4,5 Prozent des BIP bereits eine finanzielle Sanktion der EU geben könnte, die dann verursachergerecht zu zahlen wäre.

Mittlerweile erwartet der Finanzminister für 2025 ja ein Defizit von rund 4,9 Prozent, vor allem aufgrund des enormen Defizits von Wien, das mit –3,2 Milliarden Euro für fast die Hälfte des gesamten Maastricht-Defizits der Länder sorgen wird. Wien wird auch 2026 das Defizitziel weit verfehlen, möglicherweise auch das eine oder andere Bundesland.

Angesichts der kaum verbesserten Ausgabendynamik vor allem in den Umlagen-Bereichen und der verhinderten Reform der Grundsteuer B könnte auch die eine oder andere Gemeinde-Ebene eines Bundeslandes darunter sein.