© MQ-Illustrations - stock.adobe.com

Was ist der Finanzausgleich?

Der Finanzausgleich regelt (nicht nur) in Österreich die finanziellen Beziehungen zwischen Bund, Bundesländern und Gemeinden.

Der Begriff „Finanzausgleich“ entstand um 1890 in Anlehnung an den österreichisch-ungarischen „Ausgleich“ (1867) in der Schweiz; in Österreich wird er nur auf die Beziehungen zwischen den Gebietskörperschaften angewendet. Die „Bundesabgaben“ werden für ganz Österreich einheitlich geregelt und eingehoben, doch wird der Ertrag nach einem periodisch festgelegten Bedarfsmaßstab auf die einzelnen Gebietskörperschaften (Bund, Bundesländer, Gemein- den) aufgeteilt (Ertragsanteile).

Der nach dem Ersten Weltkrieg angewandte Verteilungsschlüssel begünstigte bevölkerungsreiche Gemeinden, was dazu führte, dass nach der Trennung Wiens von Niederösterreich die Bundeshauptstadt bei etwa einem Drittel Einwohner über den Finanzausgleich mehr als die Hälfte der Bundeseinnahmen bezog.

Ende der 1920er Jahren kam es im Zuge der Abgabenteilung zu politisch motivierten Kürzungen, die das „Rote Wien“ vor schwere finanzielle Probleme stellte. Das 1931 beschlossene Finanzausgleichsgesetz führte einen Lastenausgleich auf Kosten Wiens ein, was eine drastische Einschränkung des sozialen Wohnbaus und der Fürsorgetätigkeit erzwang.

In der Zweiten Republik bildet das Finanz-Verfassungsgesetz (F-VG) 1948 die gesetzliche Grundlage. Wieder ein Sonderfall: Da Wien zugleich Bundesland und Gemeinde ist und daher auch differierende Aufgaben zu erfüllen hat, wird es im Finanzausgleich sowohl als Land wie als Gemeinde berücksichtigt.

Mit Abschluss eines Finanzausgleichs werden auch die Aufgaben vereinbart, die jede Ebene zu übernehmen und zu finanzieren hat. Kommen im Laufe einer FAG- Periode neue Aufgaben dazu, dann muss über deren Finanzierung gesondert verhandelt werden. Oft führt das zum Abschluss von 15a-Vereinbarungen zwischen Bundesländern und Bund.

Welche Mittel aufgeteilt werden

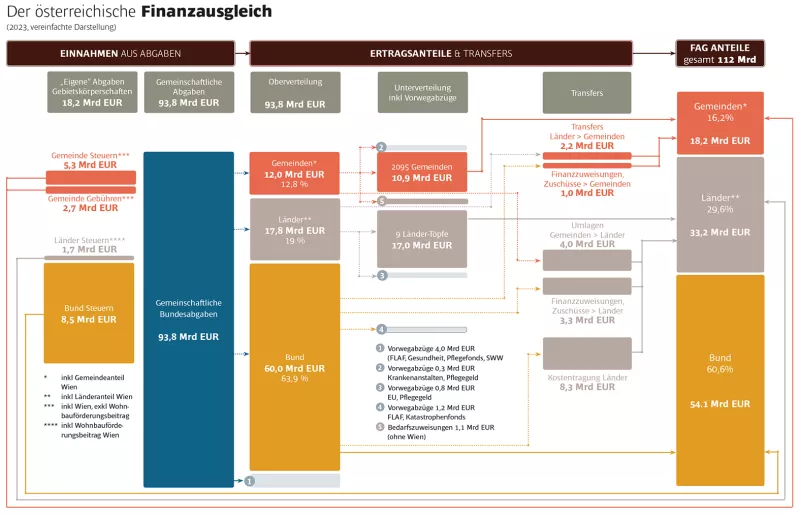

Ertragsanteile werden aus gemeinschaftlichen Steuern abgeschöpft, diese Mittel stehen also allen drei Gebietskörperschaftsebenen zu. Diese Steuern bilden mit Abstand den größten Anteil der staatlichen Einnahmen.

Im Jahr 2021 wurden rund 93,8 Milliarden Euro eingehoben, davon stammten 33 Prozent aus der Umsatzsteuer (also Konsumverhalten) sowie 37 Prozent aus der Lohn- und elf Prozent aus der Körperschaftsteuer (somit Beschäftigung und Wirtschaftslage).

Auf Basis des letztgültigen Finanzausgleichsgesetzes verteilen sich diese gemeinschaftlichen Steuern zuerst vertikal auf die drei Gebietskörperschaftsebenen, dann horizontal auf die jeweiligen Bundesländer bzw. die einzelnen Gemeinden. Der horizontale Verteilungsschlüssel ist dabei komplex. Er basiert teilweise auf den Bevölkerungszahlen und teilweise auf historisch bedingten Fixschlüsseln. Bei den Gemeinden hat der abgestufte Bevölkerungsschlüssel (= gewichtete Einwohnerzahl) eine hohe Bedeutung.

Ein weiterer wichtiger Aspekt ist, dass durch Steuerreformen und Konjunkturschwankungen alle Gebietskörperschaften gleichermaßen betroffen sind. Dies zeigte sich auch besonders in der COVID-19-Krise, da die verfügbaren Mittel der gemeinschaftlichen Steuern einerseits durch Mindereinnahmen (Konjunktureinbruch, Arbeitslosigkeit etc.) und andererseits durch die vorgezogene Steuerreform sinken.

Eine zweite wichtige Einnahmequelle sind die eigenen Abgaben, die die einzelnen Gebietskörperschaftsebenen für sich einheben dürfen. Insgesamt waren es für das Jahr 2021 18,2 Milliarden Euro.

Für die Bundes- und Länderebene sind diese eigenen Abgaben in Relation zu den Ertragsanteilen nicht allzu hoch. Im Bund sind es vor allem die Dienstgeberanteile aus dem Familienlastenausgleichsfonds, womit vor allem die Familienbeihilfe ausbezahlt wird. Bei den Ländern ist es vor allem der Wohnbauförderungsbeitrag, der 2017 zu einer vollständigen Landesabgabe wurde. Anders sieht es bei den Gemeinden aus, die auf die eigenen Abgaben vermehrt angewiesen sind (44 Prozent der Gemeindemittel kommen aus diesem Bereich).

Eine wichtige Gemeindeabgabe ist die Kommunalsteuer, die von Unternehmen für die Löhne der Dienstnehmer:innen an die Gemeinde abgeführt wird. Dies zeigt auf, dass auch hier kommunale Einnahmen stark von der Konjunktur und dem Beschäftigungsverhältnis abhängig sind. Zu nennen ist auch die Grundsteuer, die jedoch vergleichsweise gering ausfällt. Weiters spielen auf der kommunalen Ebene Gebühren eine zentrale Rolle. Hierfür werden den Bewohner:innen der Gemeinde die kommunalen Leistungen direkt verrechnet – nämlich Leistungen für beispielsweise Müllabfuhr, Wasserversorgung und Abwasserbeseitigung.

Verschiebungen durch Transfers zwischen den Gebietskörperschaften

Die originäre Ausstattung an Ertragsanteilen und eigenen Abgaben wird über das umfassende Transfersystem nochmals deutlich verändert.

Einerseits leistet der Bund Zuschüsse an die Länder und Gemeinden, 2021 waren das 13 Milliarden Euro. Dies betrifft vor allem Transfers für bestimmte Zwecke wie z.B. für die Krankenanstaltenfinanzierung oder den Pflegefonds sowie die Kostentragung des Bundes für die Landeslehrer:innen. Zudem fallen die Zuschüsse für COVID-19 in diesem Jahr ins Gewicht. Andererseits gibt es vor allem zwischen Gemeinden und Ländern wesentliche Transferströme.

Die Bundesländer erhalten von ihren Gemeinden Umlagen für die Kofinanzierung bestimmter Leistungen, wie z.B. Landes- Krankenanstalten und Soziales. Gemeinden erhalten umgekehrt Zahlungen etwa zum Haushaltsausgleich, als Ko-Finanzierungen (z.B. Kinderbetreuung) oder Investitionszuschüsse. Die Mittel dafür kommen jedoch zu einem großen Teil aus dem Gemeinde-Bedarfszuweisungsmittel-Topf. Dies sind eigentlich Gemeindemittel, welche im Rahmen des Finanzausgleichs über die Länder an die Gemeinden ausgeschüttet werden.

Der „Abgestufte“

Grundsätzlich werden die Finanzmittel „pro Einwohner“ an die Gemeinden ausbezahlt. Also, je mehr hauptwohnsitzgemeldete Einwohner eine Gemeinde hat, umso mehr Geld bekommt sie. Darüber hinaus besteht immer noch der so genannte „abgestufte Bevölkerungsschlüssel“, über den Gemeinden mit einer Bevölkerung von mehr als 10.000 Menschen auch mehr Geld pro Einwohner bekommen.

Eine Stadt mit mehr als 50.000 Einwohnern bekommt beispielsweise den 2,3-fachen Betrag pro Kopf. Diese Regelung stammt im Grundsatz noch aus der Nachkriegszeit, als die größeren Städte deutlich größere Kriegsschäden zu verkraften hatten und mehr Geld für den Wiederaufbau benötigt haben.

Heute wird das vielfach mit den „überörtlichen Aufgaben“ der größten Städte argumentiert. Dieser Sichtweise kann sich der Gemeindebund nicht anschließen, weil auch Landgemeinden Aufgaben und Bedürfnisse haben, die in großen Städten nicht vorhanden bzw. billiger sind. Am Land sind etwa deutlich mehr Straßen notwendig, auch die Versorgungsleitungen von Wasser oder Kanal sind länger, aufwändiger und daher teurer.