Coronabedingt sieht die Finanzlage der Gemeinden äußerst schlecht aus.

© Feydzhet Shabanov - stock.adobe.com

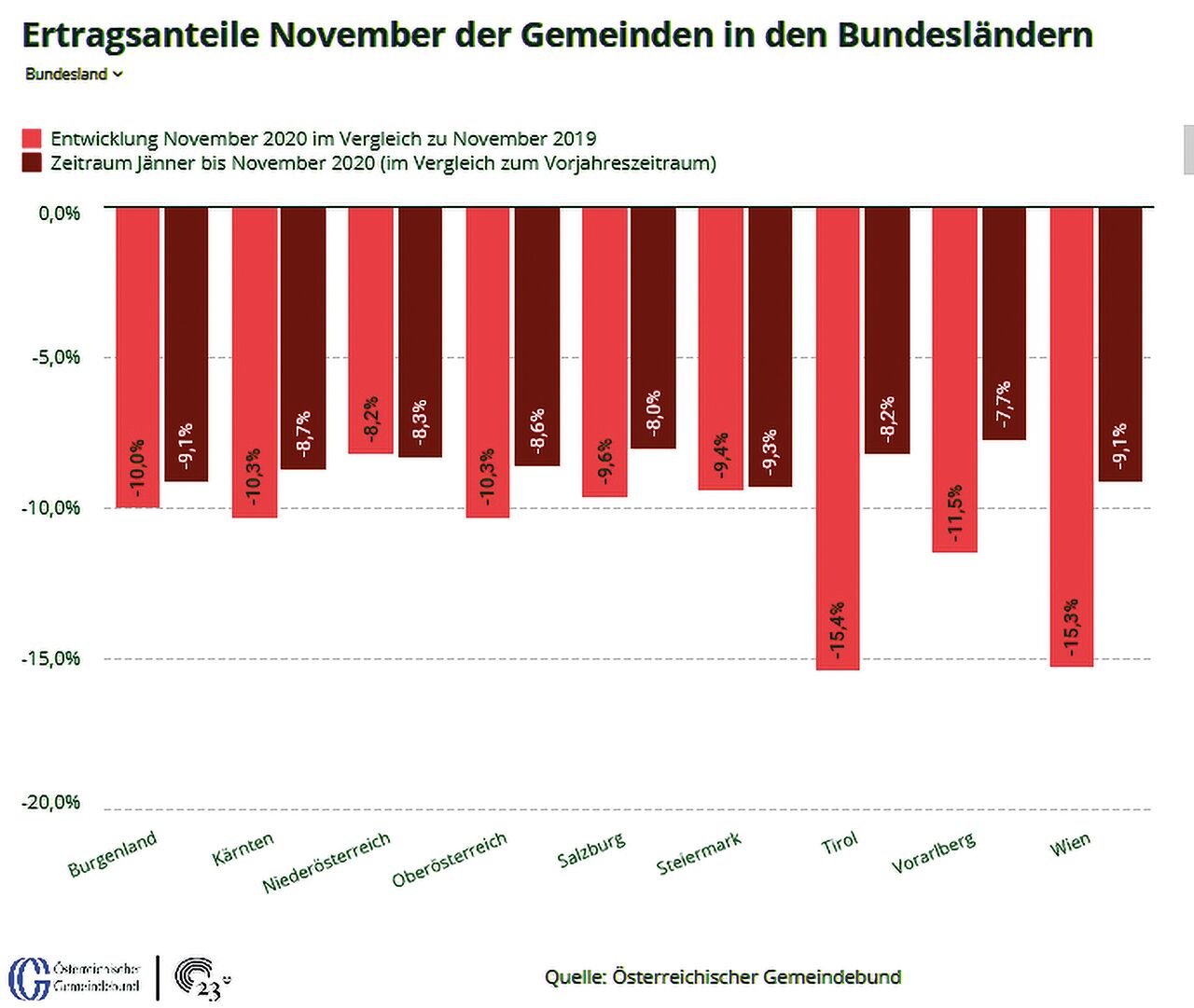

Ertragsanteile bis zu 15 Prozent im Minus

Der erwartete Einbruch der Lohnsteuer führt bei den November-Vorschüssen zu einem österreichweit durchschnittlichen Minus von knapp 12 Prozent – mit großen länderweisen Unterschieden.

Für die November-Vorschüsse auf die Gemeindeertragsanteile stellen die im September vereinnahmten gemeinschaftlichen Bundesabgaben die Grundlage dar. Dieses September-Aufkommen fiel vor allem bedingt durch die nun voll wirksam gewordene Senkung des Eingangssteuersatzes der Lohnsteuer (–17,4 Prozent im Vergleich zum September 2019) relativ schwach aus.

Weiterhin deutlich im Minus liegt auch die Umsatzsteuer mit –11,6 Prozent. Das aktuelle Minus der November-Vorschüsse von –11,7 Prozent im Österreich-Durchschnitt wäre aber noch wesentlich schlechter ausgefallen, wenn das September-Aufkommen der Körperschaftsteuer aus verrechnungstechnischen Gründen nicht mit plus elf Prozent so gut ausgefallen wäre.

Länderweises Minus zwischen 8,2 und 15,4 Prozent

Durch die sehr unterschiedliche monats- und bundesländerweise Entwicklung des Aufkommens an Grunderwerbsteuer (den November-Vorschüssen liegen die Steuereinnahmen vom September aus Erwerbsvorgängen vom Juli 2020 zugrunde) zeigen auch die aktuellen November-Vorschüsse große Unterschiede je nach Bundesland.

Österreichweit sank das Aufkommen der Grunderwerbsteuer zuletzt um gut zehn Prozent. Während in sechs Bundesländern die Grunderwerbsteuer im Plus lag und teils deutlich zulegte (Niederösterreich +20 Prozent), ging das Aufkommen in Wien und in Tirol aktuell um rund 30 Prozent zurück. Dementsprechend fallen die Rückgänge der Vorschüsse auf die Gemeindeertragsanteile im November in Niederösterreich mit –8,2 Prozent wesentlich geringer aus als in Tirol und in Wien mit –15,4 bzw. –15,3 Prozent.

Ausblick 2021: kaum Wachstum der Ertragsanteile

Der heurige Einbruch der Gemeindeertragsanteile wird letztlich (je nach Bundesland) im Bereich von 8,5 bis 10 Prozent liegen. Die grundsätzlich zu erwartenden Aufholeffekte (Rückzahlung von gestundeten Steuern, nachgeholte Investitionen etc.) werden 2021 jedoch von der bereits beschlossenen Steuerreform (Konjunkturstärkungsgesetz) weitgehend gedämpft werden, sodass das BMF für 2021 lediglich mit einem Zuwachs der Gemeindeertragsanteile von 1 bis 2 Prozent rechnet.