Das Kilometergeld wurde erhöht.

© Gerhard Seybert - stock.adobe.com

Was sich im Steuerrecht geändert hat

Der Jahreswechsel 2024/2025 brachte wieder zahlreiche Änderungen steuerlicher Natur mit sich.

Änderungen in der allgemeinen Lohnverrechnung

Auch im Jahr 2025 wurden die Werte der Einkommensstufen – mit Ausnahme der höchsten Stufe – valorisiert. Die Einkommensstufen wurden um 3,83 Prozent erhöht.

Folgende Absetzbeträge wurden um 5 Prozent angepasst:

- Alleinverdienerabsetzbetrag

- Alleinerzieherabsetzbetrag

- Verkehrsabsetzbetrag

Keine Änderungen gab es hingegen bei den sonstigen Lohnnebenkosten wie Dienstgeberbeitrag, Zuschlag zum Dienstgeberbeitrag und Kommunalsteuer.

Im Bereich der Sozialversicherung wurde die monatliche Hochbeitragsgrundlage von 6.060 Euro auf 6.450 Euro angehoben. Die monatliche Geringfügigkeitsgrenze steigt von 518,44 auf 551,10 Euro.

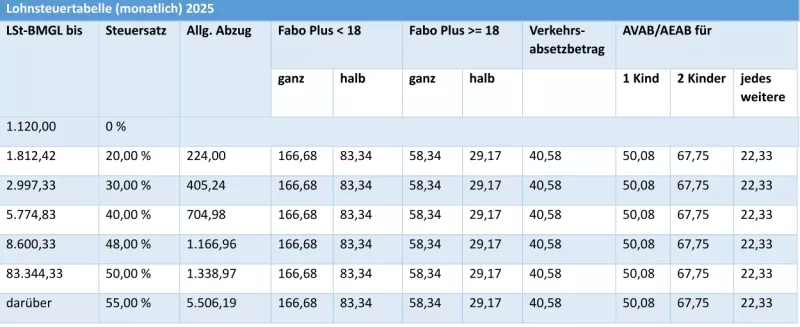

Die aktuelle Lohnsteuertabelle 2025

Änderungen in der Lohnsteuer bzw. Einkommensteuer

Mit 1. Jänner 2025 wurden die abgabenfreien Reisevergütungen angehoben. Die Kilometergeldsätze laut Reisegebührenvorschrift betragen nunmehr für dienstlich veranlasste Fahrten 0,50 Euro pro Kilometer für PKW, Motorräder und Fahrräder. Für jede zusätzlich mitbeförderte Person können 15 Cent pro Kilometer angesetzt werden. Diese pauschal angesetzten Fahrtkosten decken alle Aufwendungen im Zusammenhang mit dem Fahrzeug ab (u. a. Abschreibung, Wartung, Versicherung, Parkgebühren, Vignette etc.).

Der Nachweis der durchgeführten Fahrten hat mittels Fahrtenbuches oder anderen Aufzeichnungen, welche eine verlässliche Beurteilung ermöglichen, zu erfolgen. Diese haben folgende Mindestinhalte aufzuweisen:

- Datum

- Kilometerstand

- Anzahl der betrieblich oder beruflich zurückgelegten Tageskilometer

- Anfangs- und Zielpunkt

- Zweck der betrieblichen oder beruflichen Fahrt

Bitte beachten Sie, dass die pauschale Berücksichtigung von Kilometergeld mit einem Ausmaß von maximal 30.000 Kilometer begrenzt ist. Bei Fahrrädern liegt diese Grenze bei 3.000 Kilometer. Bei Überschreiten dieser Grenzen sind die tatsächlichen Kosten (u. a. Abschreibung, Wartung, Versicherung, Treibstoff etc.) anzusetzen.

Die Tages- und Nächtigungsgelder gemäß § 26 Z 4 EStG betragen nunmehr seit 1.1.2025 30 Euro je Tag (2,50 Euro je angefangene Stunde) bzw. 17 Euro je Nächtigung.

Änderung Sachbezugswerteverordnung

Die Änderung in der Sachbezugswerteverordnung zum 1.1.2025 betrifft § 2 Abs. 7a Sachbezugswerteverordnung: die arbeitsplatznahe Unterkunft mit der Änderung der Sachbezugsfreiheit von bisher 30 m² auf 35 m².

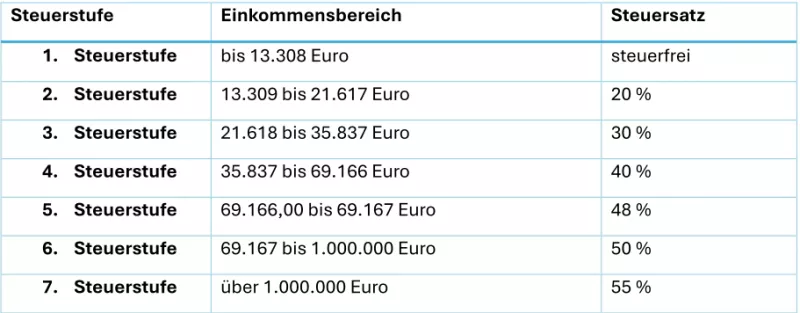

Schwellenwerte 2025

Die Steuerstufen – außer jene für den Spitzensteuersatz ab 1.000.000 Euro – werden um 3,83 Prozent angepasst. Die Steuerstufen ab 1.1.2025 sind somit wie folgt:

Umsatzsteuer

Zur wesentlichsten Änderung in der Umsatzsteuer kam es mit 1.1.2025 im Bereich der Kleinunternehmerbefreiung gemäß § 6 Abs. 1 Z. 27 UStG. Diese umfasst eine Veränderung der Toleranzgrenzen sowie Erleichterungen im Zusammenhang mit grenzüberschreitenden Geschäftsfällen:

Die Toleranzgrenze beträgt seit 1.1. brutto 55.000 Euro, wobei zur Geltendmachung der Kleinunternehmerbefreiung die Grenze von brutto 55.000 Euro auch im Vorjahr nicht überschritten werden darf. Die bis 31.12.2024 geltende Toleranzgrenze ist weggefallen. Zusätzlich setzt eine Steuerpflicht in der Umsatzsteuer, anders als bis 31.12.2024 rückwirkend, erst mit Überschreiten der Grenze ein.

Keine Änderung besteht darin, dass Kleinunternehmer auf die Befreiung verzichten und damit Vorsteuern aus den Vorleistungen geltend machen können. Ein ausgeübter Verzicht auf die Kleinunternehmerbefreiung bindet den Unternehmer auf fünf Jahre.

Kleinunternehmer und Leistungsort EU-Ausland

Mit der Neuregelung kommt es zu einer Erleichterung für Kleinunternehmer, welche im EU-Ausland tätig sind, sofern Sie von der Anmeldung dieser Gebrauch machen und folgende Punkte beachten:

Sofern die länderspezifische Kleinunternehmerschwelle im jeweiligen EU-Ausland nicht überschritten wird, kann die Kleinunternehmerregelung nunmehr auch bei Leistungserbringung im EU-Ausland angewendet werden. Zu beachten ist zusätzlich, dass der Gesamtjahresumsatz in allen EU-Ländern und der Inlandsumsatz in Österreich insgesamt 100.000 Euro brutto im laufenden und im vorangegangen Jahr nicht übersteigt.

ACHTUNG: Eine Toleranzgrenze für die 100.000 Euro ist NICHT vorgesehen. Die Kleinunternehmerschwellen variieren von Land zu Land!

Sofern die Kleinunternehmerregelung im EU-Ausland angewendet werden soll, ist zunächst eine Meldung an das zuständige Finanzamt im Ansässigkeitsstaat, also in Österreich, notwendig. ACHTUNG: für jedes Land muss eine gesonderte Anmeldung erfolgen! Außerdem sind quartalsweise Meldungen aller EU-weiten Kleinunternehmerumsätze ans zuständige Finanzamt notwendig.

Bitte beachten Sie, dass bei unterlassener Anmeldung für ein oder mehrere Mitgliedsstaaten die Auslandsumsätze in diesen weiterhin und somit unverändert steuerpflichtig bleiben, und die Umsatzsteuer im jeweiligen Land abzuführen sind.

Für ausländische Kleinunternehmer gilt das System genauso, jedoch laufen die Meldungen über das System des jeweiligen Ansässigkeitsstaats.