Die erste Eröffnungsbilanz muss nicht schon im Jahr 2019 geschnürt werden.

© Shutterstock/Kunertus

VRV - Die Eröffnungsbilanz ist erst der zweite Schritt

Ab 1. Jänner 2020 ist die Voranschlags- und Rechnungsabschlussverordnung (VRV) 2015 von allen Gemeinden anzuwenden. Die Eröffnungsbilanz hat langjährige Auswirkungen und sollte überlegt beschlossen werden.

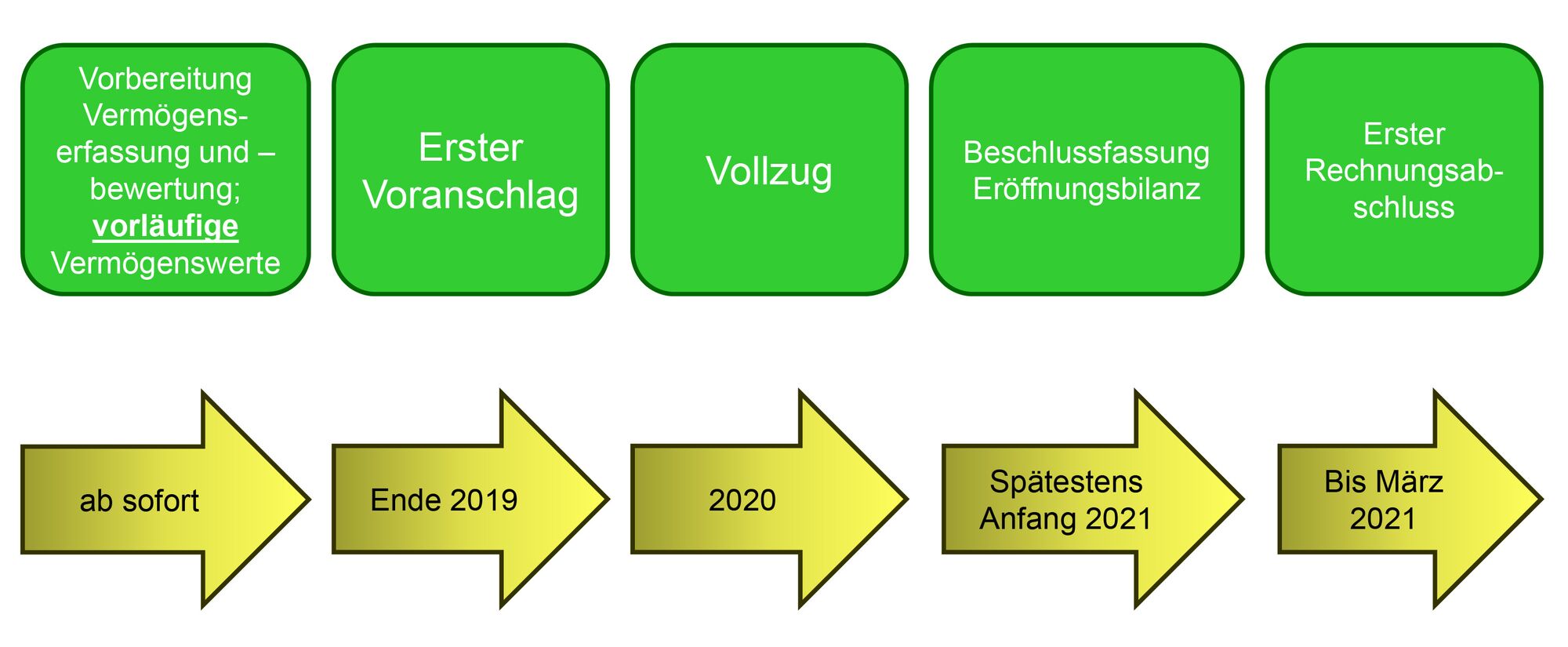

Viele Gemeinden verwenden zur Vorbereitung für den Start der neuen „doppelten kommunalen Buchführung“ viel Zeit mit der Erfassung und Bewertung des bestehenden Gemeindevermögens sowie der dafür erhaltenen Investitionszuschüsse. Dabei werden sie mit den verschiedensten Fragen konfrontiert – beginnend von verschiedenen Möglichkeiten der erstmaligen Bewertung über die Verwendung bereits vorhandener Werte aus den bestehenden Rechenwerken bis hin zu den zu ermittelten Daten für Rückstellungen oder Beteiligungen.

Viel Infomaterial zur Erfassung und Bewertung des Gemeindevermögens

Gerade im Bereich der Erfassung und Bewertung des Gemeindevermögens steht den Gemeinden eine Vielzahl von Fachinformationen zur Verfügung. Beginnend von Schulungs- und Beratungsangeboten und -unterlagen von privatwirtschaftlichen Unternehmen und Softwareanbietern der Gemeinden bis hin zu Richtlinien im Burgenland oder Leitfäden in Tirol, Oberösterreich und Niederösterreich, die durch die Gemeindeaufsichten aufgelegt werden. Weitere Handbücher und Leitfäden werden sicherlich folgen.

Werte erheben und einarbeiten

Nachdem alle Daten und Werte erhoben sind, gilt es diese ermittelten Werte in die Vermögensrechnung (in den meisten Fällen über den Anlagenspiegel) in das lang- und kurzfristige Vermögen einzuarbeiten. Weiters sind auch alle anderen bekannten Werte wie Schulden, Rücklagen etc. zu einer ersten „Roh-Eröffnungsbilanz“ (vergleichbar mit einer Rohbilanz in der Privatwirtschaftsverwaltung) einzuarbeiten.

Auswirkungen verstehen

In einem nächsten bzw. parallelen Schritt müssen von den Gemeinden - sowohl in den Amtsstuben als auch von den Mandataren - die Zusammenhänge innerhalb der neuen „Drei-Komponenten-Rechnung“ verstanden und erkannt werden.

Dabei gilt es, die Auswirkungen von Buchungen im Ergebnis-, Finanzierungs- und Vermögenshaushalt richtig zu interpretieren und daraus die richtigen Schlüsse zu ziehen.

Erst wenn hier das Zusammenspiel aller drei Haushalte richtig erkannt wird, werden die Entscheidungsträger der Gemeinden auf Grund der bis dahin ermittelten Vermögenswerte und weiteren Daten jene Informationen und jenes Wissen haben, welches notwendig ist, um zu entscheiden, wie eine endgültige Eröffnungsbilanz (EB) erstellt werden soll. Schließlich hängt davon - auch langfristig - das künftige Aussehen der wirtschaftlichen Gebarung der Gemeinden ab.

Weitere Ermittlung von Daten nötig?

Gegebenenfalls wird man sich vor der Fertigstellung der EB auch die Frage stellen müssen, ob möglicherwiese die gewählten Bewertungsmethoden die richtigen waren oder ob weitere Ermittlungen von Daten über Jahrzehnte zurück erforderlich und sinnvoll sein könnten.

Dies wird wesentlich davon abhängen, welche landesrechtlichen Vorschriften zukünftig für die Gemeinden gelten werden und wie der Begriff eines „ausgeglichenen Haushalts“ – welcher derzeit nach VRV 1997 über den ordentlichen Haushalt relativ einfach feststellbar ist, jedoch in Hinkunft nicht mehr besteht – neu definiert wird. Mit diesen landesrechtlichen Regelungen über die Gemeindeordnungen ist frühestens bis Ende des Jahres 2018, eher im Frühjahr 2019 zu rechnen.

In vielen Fällen wird es daher erforderlich sein, die „Roh-Eröffnungsbilanzen“ mehrfach zu überarbeiten um schlussendlich eine solide EB zu erstellen und vom Gemeinderat beschließen zu lassen.

Wann ist der richtige Zeitpunkt für den Beschluss der Eröffnungsbilanz?

Zuletzt war immer wieder zu hören, dass die Berater darauf drängen, dass die Eröffnungsbilanz bereits so zeitgerecht zu erstellen wäre, dass daraus Daten für die Erstellung des Voranschlages für das Jahr 2020 entnommen werden können. In der VRV 2015 ist die Erstellung einer Eröffnungsbilanz spätestens per Stichtag 1. Jänner 2020 vorgesehen.

Die neue VRV schreibt jedoch den Ländern und Gemeinden nicht vor, wann die Beschlussfassung zu erfolgen hat. Zum Vergleich: Die Eröffnungsbilanz des Bundes war zum Stichtag 1. Jänner 2013 zu erstellen, vorgelegt wurde sie am 16. Dezember 2013.

Die erste Eröffnungsbilanz muss also nicht schon im Jahr 2019 geschnürt werden, was nicht zuletzt angesichts von notwendigen Daten, die erst ab 31.12.2019 vorliegen, weder sinnvoll noch möglich ist. Allerdings empfiehlt es sich, mit den Vorbereitungsarbeiten so früh wie möglich zu beginnen und eine sogenannte „Roh-Eröffnungsbilanz“ vorzubereiten.

Bei den anstehenden Verhandlungen und Begutachtungen zu den Anpassungen der Gemeindeordnungen sollte daher besonderes Augenmerk darauf gelegt werden, dass die endgültige Eröffnungsbilanz bis spätestens knapp vor Erstellung des Rechnungsabschlusses 2020 – das ist in den ersten Monaten des Jahres 2021 – „offen“ gehalten wird. Darüber hinaus könnte es von Vorteil sein, die Prüfungsausschüsse der Gemeinden bereits frühzeitig in die Erstellung der Eröffnungsbilanz einzubinden.