Insgesamt schlägt sich das Minus der Vorschüsse Mai bis August 2020 für die Gemeinden mit rund 750 Millionen Euro zu Buche, nachdem das Jahr noch überaus positiv begonnen hatte.

© Feydzhet Shabanov - stock.adobe.com

Ertragsanteile: Der Absturz hält an

Sehr abrupt und überraschend begann bereits mit den Mai-Vorschüssen der Absturz der Ertragsanteile. Grund waren die bereits ab März vom Bund gewährten Zahlungserleichterungen. Mittlerweile liegen die Vorschüsse auf die Gemeindeertragsanteile bereits sieben Prozent (rund 500 Millionen Euro) unter jenen des Vorjahres. Tendenz weiter fallend.

In einem Normaljahr wachsen Steuereinnahmen und damit die Ertragsanteile von Bund, Ländern und Gemeinden um vier bis fünf Prozent. Das Finanzausgleichsjahr 2020 startete mit rund +6,5 Prozent in den Vorschuss-Monaten Jänner bis April (die aus dem Abgabenaufkommen November 2019 bis Februar 2020 resultierten) überdurchschnittlich gut. Die Vorschüsse auf die Gemeindeertragsanteile lagen in diesem Zeitraum gut 250 Millionen Euro über dem Vergleichszeitraum des Vorjahres. Bis Covid-19 diesem Trend eine ganz andere Richtung gab.

Einbruch vor allem wegen Zahlungserleichterungen

Bereits die März-Steuereinnahmen brachen vor allem aufgrund der Stundungen der Umsatzsteuer (Umsätze vom Jänner 2020) um rund 15 Prozent ein und mit ihnen auch die Mai-Vorschüsse auf die Gemeindeertragsanteile. Selbst die Experten des Finanzministeriums schienen überrascht über das Ausmaß, in dem die Steuerstundungen und Herabsetzungen von Steuervorauszahlungen wie der Einkommen- und Körperschaftsteuer seitens der Wirtschaft in Anspruch genommen wurden. Mit einem Minus bereits mit den Mai-Vorschüssen rechnete selbst das BMF nicht.

An den Juni-Vorschüssen (April-Aufkommen), die österreichweit gegenüber dem Juni 2019 um fast ein Drittel einbrachen, zeigte sich bereits an einigen Stellen (vor allem bei der März-Lohnsteuer) die einbrechende Konjunktur- und Arbeitsmarktsituation. Der Hauptanteil des Abgabeneinbruchs ging aber weiterhin auf das Konto der seitens des Bundes ohne Einbindung der Finanzausgleichspartner festgelegten Zahlungserleichterungen bei wesentlichen gemeinschaftlichen Bundesabgaben.

Die Juli-Vorschüsse (Mai-Aufkommen) zeigten erstmals auch bei der aufkommensstärksten heimischen Steuer unmittelbare konjunkturelle Effekte der Corona-Krise, da das Mai-Aufkommen der Umsatzsteuer (–20 Prozent) grundsätzlich den März-Umsätzen entspricht.

Flankiert durch einen massiven Einbruch der Einkommen- und der Körperschaftsteuer resultierte ein Minus der Juli-Vorschüsse auf die Gemeindeertragsanteile von gut 22 Prozent. Auch die Lohnsteuer, die seit Beginn der Corona-Krise mit -8 Prozent beim Mai-Aufkommen ihren Tiefpunkt erreicht hat, trug ein Stück weit dazu bei. Dass die Lohnsteuer aber trotz der Situation am Arbeitsmarkt nicht annähernd so eingebrochen ist wie andere Abgaben, liegt auch daran, dass sie – im Gegensatz zur Kommunalsteuer – in den Kurzarbeitsbeihilfen berücksichtigt wird.

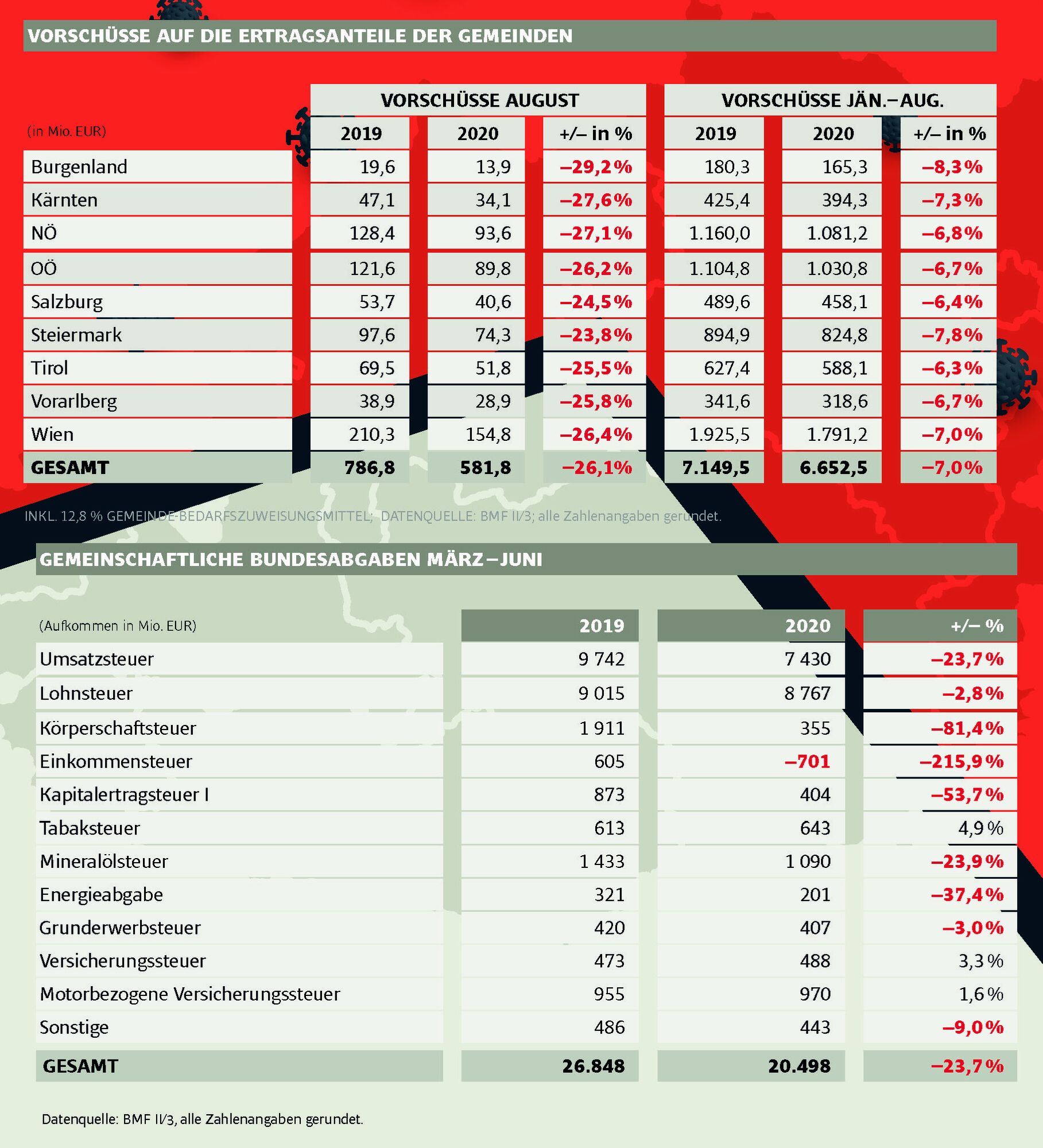

Die aktuellen August-Vorschüsse (Juni-Aufkommen) liegen rund 26 Prozent unter dem August 2019 und resultieren vor allem aus einer weiterhin inferioren Umsatzsteuer und deutlichen Einbrüchen bei der Einkommensteuer, der Kapitalertragsteuer auf Zinsen und auch der Mineralölsteuer.

Insgesamt schlägt sich das Minus der Vorschüsse Mai bis August 2020 für die Gemeinden mit rund 750 Millionen Euro zu Buche, nachdem das Jahr noch überaus positiv begonnen hatte. Die erste Tabelle auf der vorangegangenen Seite zeigt das bisherige Jahresergebnis 2020 von rund -500 Millionen Euro oder –7 Prozent bei den Vorschüssen Jänner bis August auf die Ertragsanteile der Gemeinden.

Bisher kaum frisches Geld abseits des KIG 2020

Es ist positiv hervorzuheben, dass von Länderseite bereits verschiedenste Maßnahmen zur Liquiditätsstärkung der Gemeinden gesetzt wurden (z. B. die Ermöglichung der Aufnahme höhere Kassenkredite oder Umschichtungen von Gemeinde-Bedarfszuweisungsmitteln). Die teils großvolumig geschnürten Gemeindepakete der Länder kommen aber leider bisher weitgehend ohne frisches Geld für die Gemeinden aus. Hier ist durchaus noch Potenzial für zusätzliche Fördermittel oder Entlastungen gegeben, zumal sich die Länder im Gegensatz zu den Gemeinden auch zinsgünstiger und einfacher über die Österreichische Bundesfinanzierungsagentur (OeBFA) finanzieren können und vor allem auch, weil sich die budgetäre Krise der Gemeinden auch im Jahr 2021 fortsetzen wird.*

2020er-Ertragsanteile zweistellig im Minus

Spätestens seit der Verlängerung der bisherigen Steuerstundungen bis 15. Jänner 2021 und den weiteren bereits in großem Umfang heuer wirksam werdenden steuerlichen Maßnahmen des im Juli beschlossenen sogenannten Konjunkturstärkungsgesetzes 2020 ist leider zu erwarten, dass die Gemeinde-Ertragsanteile auch ohne Berücksichtigung des nicht realisierten (aber im Voranschlag budgetierten) Wachstums eines Normaljahres rund zehn Prozent im Minus sein werden.

Die untere Tabelle zeigt die bisherigen Auswirkungen der Corona-Krise auf das Steueraufkommen März bis Juni 2020. Darin enthalten sind Steuerstundungen, die das BMF derzeit mit rund zwei Milliarden einschätzt, sowie konjunkturelle Effekte der Pandemie. Noch nicht enthalten sind jedoch die verschiedenen steuerlichen Maßnahmen des Konjunkturstärkungsgesetzes (LSt, ESt, KÖSt etc.), die teilweise bereits 2020 und vollständig dann 2021 wirksam werden.

Regnerischer Ausblick 2021

Obwohl die Vergleichsbasis 2020 wie beschrieben sehr niedrig ausfallen wird, ist für 2021 kein Wachstum der Gemeindeertragsanteile zu erwarten. Neben der zu befürchtenden Insolvenzwelle und den angesprochenen steuerlichen Maßnahmen des Konjunkturstärkungsgesetzes (sowie möglicher weiterer Entlastungen bei ESt und KÖSt) ist auch eine historisch negative Zwischenabrechnung des Jahres 2020 (über –200 Millionen Euro) zu erwarten, die mit den März-Vorschüssen saldiert wird und damit auch die Rückflüsse von 2020 gestundeten Steuern deutlich dämpfen wird.

Zweifelsohne war schnelles und bestimmtes Handeln gerechtfertigt und sowohl die Bundes- als auch die Landes- und Gemeindeebene werden neue Schulden machen müssen. Die bisherige Corona-Budgetpolitik des Bundes („Koste es, was es wolle“) kann die Gemeindeebene mit ihrem hohen Pflichtausgabenanteil finanziell jedoch nicht mehr weiter stemmen.

Sollte diese Politik also weitergeführt werden, wäre diese entweder zur Gänze aus dem Bundesbudget (Förderungen, Zuschüsse etc.) zu finanzieren oder – falls steuerliche Maßnahmen im Bereich der gemeinschaftlichen Bundesabgaben erfolgen – wären den Gemeinden die Einnahmenausfälle aus Ertragsanteilen zu ersetzen.

Und was es dringend braucht, ist auch eine deutliche Stärkung der gemeindeeigenen Abgaben. Diese Stärkung könnte rasch und sowohl in sozial verträglicher Weise für die Steuerpflichtigen als auch in verwaltungsschonender Form für die Finanzämter und die Gemeinden in Form einer Neufassung des Grundsteuergesetzes mit einer umfassend vereinfachten Bemessungsgrundlage erfolgen. Umsetzungsreife Modelle liegen dazu vor, die nicht nur mehr Steuergerechtigkeit, sondern auch ökologische Anreize bieten würden.