Demografie

Kommunale Finanzen: Wo ist das Geld geblieben, wo kommt es (wieder) her?

Österreichs Gemeinden stehen finanziell unter Druck: Die Ausgaben steigen schneller als die Einnahmen – und das seit Jahren. Immer mehr Gemeinden geraten ins Minus, vielen fehlt der Spielraum für Investitionen. Die Ursachen liegen in einer Mischung aus wachsender Aufgabenlast, alternder Bevölkerung, teuren Zukunftsprojekten – und einem komplexen Finanzgefüge zwischen Bund, Ländern und Gemeinden.

Während Transfers vom Bund helfen sollen, Krisen abzufedern, schrumpfen gleichzeitig Spielräume durch neue Aufgabenpflichten und Mitfinanzierungen. Besonders die Kosten für Gesundheit, Pflege und Klimamaßnahmen treiben die Ausgaben nach oben. Die neue EU-Fiskalpolitik verlangt zudem strengere Budgetpfade – auch von den Gemeinden.

Der Beitrag analysiert die Schieflage der Gemeindefinanzen und zeigt, wie Strukturreformen, gezielte Investitionen, Fokus auf eigenverantwortliche Gestaltung solider Haushalte und eine bessere Koordination zwischen den Gebietskörperschaften helfen könnten, die kommunale Handlungsfähigkeit zu sichern – und Zukunft nachhaltig zu gestalten.

Wenn auch der analytische Fokus des Fiskalrates auf der Entwicklung des gesamtstaatlichen Budget- und Verschuldungspfades – insbesondere im Lichte der EU-weiten und nationalen Budgetvorgaben – liegt, gewinnt die subsektorale Betrachtung der Staatsfinanzen stets an Bedeutung. Dies resultiert aus der Tatsache, dass Schieflagen einzelner Gebietskörperschaften bzw. Ebenen (Bund, Länder, große Gemeinden, Gemeinden landesweise) die Gesamtentwicklung wesentlich beeinflussen können, struktureller Reformbedarf zur Hebung von Effizienzpotenzialen und Bremsung von Ausgabendynamiken vor allem in den gebietskörperschaftsübergreifenden Aufgabenbereichen besteht und schließlich der jeweilige Beitrag zur regelgebundenen Fiskalpolitik in einem Bundesstaat gegenwärtig an den neuen Fiskalrahmen der EU anzupassen ist.

In diesem Kontext ist zunächst der Lückenschluss zwischen Staatsausgaben und Staatseinnahmen erforderlich. Die wohl noch größere Herausforderung besteht aber darin, in Zukunft auch eine dauerhafte Angleichung der Zuwächse auf der Einnahmen- und Ausgabenseite zu erreichen, um eine neuerliche Öffnung dieser Einnahmen-Ausgaben-Schere bzw. Finanzierungslücke zu verhindern und nachhaltige Staatsfinanzen zu gewährleisten. Dabei geht es nicht nur um die Erfüllung von Budgetvorgaben, sondern vielmehr um die Schaffung budgetärer Spielräume, um die makroökonomische Stabilisierungsfunktion des Staates aktiv ausüben, eine spezifische politische Agenda umsetzen und wichtige Zukunftsinvestitionen zur Bewerkstelligung des demografischen, digitalen und grünen Wandels tätigen zu können.

Auch aus der Sicht der Gemeinden verändert der neue Rahmen für die wirtschaftspolitische Steuerung in der EU1 die Rahmenbedingungen für den Bundesstaat bzw. die föderale Aufgabenerbringung in Österreich beträchtlich.

Die Regelbindung der Fiskalpolitik erfolgt ab dem Jahr 2025 nunmehr über einen mittelfristigen Ausgabenpfad, der anstelle des strukturellen Budgetsaldos die neue zentrale operationale Ziel- und Steuerungsgröße der EU darstellt. Dementsprechend kommt der Ausgabendynamik einzelner Aufgabenbereiche besondere Bedeutung zu.

Auf der Grundlage der zuletzt verfügbaren Prognose des Zentrums für Verwaltungsforschung (Städtebund 2025) zur Entwicklung der Gemeindefinanzen ist von einer deutlichen Diskrepanz zwischen der Zuwachsrate der Einnahmen – insbesondere der Ertragsanteile – und jener der Ausgaben auszugehen. Als Folge ist zu erwarten, dass im Jahr 2024 bereits etwa jede zweite Gemeinde als Abgangsgemeinde einzustufen ist (finale Gebarungsdaten sind erst im Herbst 2025 verfügbar). Das bedeutet, dass der Saldo der operativen Gebarung2 unter Berücksichtigung der Tilgungen („freie Finanzspitze“) negativ ist. In dieser Situation besteht kein finanzieller Spielraum für neue Projekte oder Investitionen, sondern es ist bereits zur Finanzierung der laufenden Gebarung eine Netto-Neuverschuldung erforderlich.

Dieser Artikel skizziert die Entwicklungen der kommunalen Gebarung sowie Handlungsbedarfe, um die Aufgabenwahrnehmung der Gemeinden im Rahmen der Daseinsvorsorge, aber auch die Beiträge gebietskörperschaftlicher Ebenen zur gesamtstaatlichen Fiskalregelerfüllung in Zukunft zu gewährleisten.

Lagebericht zur Gemeindegebarung – oder wo ist das Geld geblieben?

Auf Basis der aktuellen Budgetären Notifikation der Statistik Austria3 von Ende März 2025 setzte sich im Jahr 2024 der bisherige Trend bei den kommunalen Finanzen fort: Die Ausgabenzuwächse überschritten jene der Einnahmen.

Wenn auch im Jahr 2024 der Ausgabenzuwachs der Gemeindeebene (inkl. Wien) in Höhe von 5,1 Prozent unter dem 5-Jahresdurchschnitt (+7,9 %) lag, übertraf der Zuwachs erneut jenen der Einnahmen (2024: +4,4 %; 5-Jahresdurchschnitt: +7,2 %).

Insgesamt beliefen sich die Einnahmen der Gemeindeebene (konsolidiert inkl. intergovernmentale Einnahmen in Netto-Betrachtung) im Jahr 2024 auf 38,8 Mrd Euro, die Ausgaben (konsolidiert) auf 41,4 Mrd Euro.

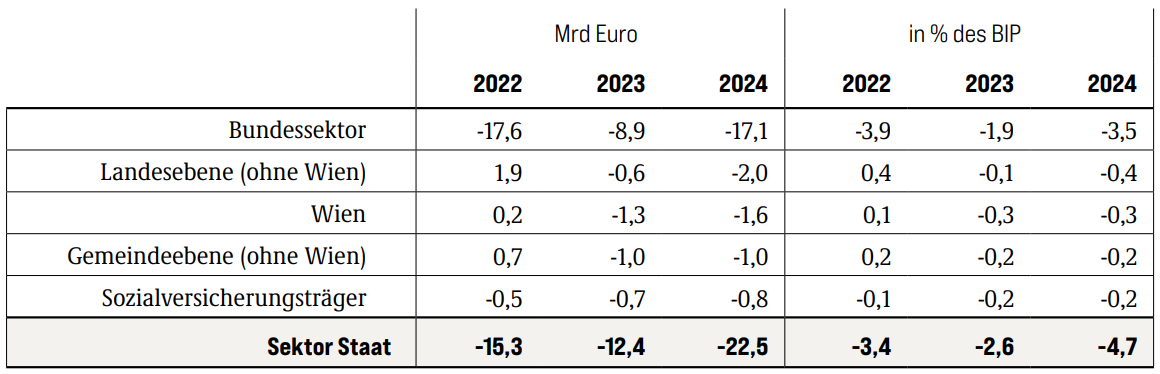

Mit Ausnahme des Jahres 2022 führte die unterschiedliche Dynamik der kommunalen Einnahmen und Ausgaben in der jüngeren Vergangenheit zu Maastricht-Defiziten, die auf Gemeindeebene von 2,3 (2023) auf 2,6 Mrd Euro (2024) anstiegen (Tabelle 1). Die Gemeinden ohne Wien hielten ihre Budgetdefizite in den letzten beiden Jahren konstant bei 1 Mrd Euro, sodass der Anstieg auf die Stadt Wien zurückzuführen war. Damit trug die Gemeindeebene -0,5 % des BIP (ohne Wien -0,2 % des BIP) zum gesamtstaatlichen Finanzierungssaldo 2024 von -4,7 Prozent des BIP bei, die Landesebene ohne Wien -0,4 Prozent des BIP.

Tabelle 1: Finanzierungssaldo nach Teilsektoren*)

*) Daten gemäß ESVG 2010 – Bundesländer einschließlich außerbudgetäre Einheiten und Kammern

Quelle: Statistik Austria (31.3.2025).

Wenngleich der Beitrag der Länder und Gemeinden zum gesamtstaatlichen Finanzierungssaldo im Vergleich zur Bundesebene gering ausfällt, beeinflussen finanzielle Schieflagen auf Länder- und Gemeindeebene merkbar die gesamtstaatliche Entwicklung. Demnach erhöhen Budgetdefizite den gesamtstaatlichen Konsolidierungsbedarf und können Entwicklungen einzelner Gebietskörperschaften Konsolidierungsanstrengungen anderer untergraben.

Auf Basis der WIFO-Konjunkturprognose von Ende März 2025 (WIFO 2025) ist weiterhin von schwierigen konjunkturellen Rahmenbedingungen in Österreich auszugehen, die entsprechenden Niederschlag in den Budgetprognosen finden: Die heimische Wirtschaft befindet sich 2025 bereits das dritte Jahr in Folge in einer Rezession. Vor diesem Hintergrund prognostizierte der Fiskalrat anhaltend hohe Maastricht-Defizite für die Jahre 2025 und 2026 in Höhe von 4,4 und 4,1 Prozent des BIP.4 Der Großteil des geplanten Konsolidierungsvolumens der Bundesregierung wird solcherart durch die Verschlechterung der makroökonomischen Rahmenbedingungen überlagert.

Einnahmensituation der Gemeinden

Rund zwei Drittel der Finanzausstattung der Gemeindeebene im Jahr 2024 stellen Steuereinnahmen (24,9 Mrd Euro; +3,5 % gegenüber dem Vorjahr) dar, die sich größtenteils aus den gemeinschaftlichen Bundesabgaben (Ertragsanteile) mit einem Aufkommen in Höhe von 17,7 Mrd Euro (+2,6 % gegenüber dem Vorjahr) speisen. Die bedeutendste ausschließliche Gemeindeabgabe stellte die Kommunalsteuer dar, deren Aufkommen 2024 rund 4,5 Mrd Euro (+7,0 % gegenüber dem Vorjahr) zum Gesamtaufkommen dieser Abgabenkategorie der ausschließlichen Gemeindeabgaben in Höhe von 7,1 Mrd Euro (+5,8 % gegenüber dem Vorjahr) beitrug.

Die Zusammensetzung der Abgabeneinnahmen (siehe Tabelle 2) spiegelt die große Abhängigkeit der Gemeinden von bundesgesetzlich geregelten Finanzströmen wider. Allen voran determiniert der Finanzausgleich, der gegenwärtig für den Zeitraum von 2024 bis 2028 gilt, die finanzielle Grundausstattung der Gemeinden.

Neben der Festlegung der gemeinschaftlichen Bundesabgaben (Ertragsanteile) und deren Aufteilung zwischen den Gebietskörperschaften regelt dieser auch einen Gutteil weiterer Finanzströme. Das sind etwa die Finanzzuweisungen (für Gesundheit, Pflege und Klima [„Zukunftsfonds“], zur Aufstockung des Strukturfonds für finanzschwache Gemeinden oder für öffentliche Personennahverkehrsunternehmen) sowie Zweckzuschüsse für Theatererhalter, im Bereich der Elementarpädagogik (für den Ausbau des Kinderbildungs- und Kinderbetreuungsangebots, der sprachlichen Frühförderung und für den beitragsfreien, verpflichtenden Besuch von elementaren Bildungseinrichtungen) sowie zur Dotierung des Fonds für die Finanzierung von Investitionen in Eisenbahnkreuzungen auf Gemeindestraßen.

Das Gesamtpaket zum Finanzausgleich sah ab 2024 zusätzliche Mittel für Länder, Gemeinden und in geringerem Umfang für die Sozialversicherungsträger aus dem Bundesbudget in Höhe von durchschnittlich 3,4 Mrd Euro pro Jahr vor. Diese Mittel verteilen sich im Wesentlichen auf die Bereiche Gesundheit, Pflege sowie einen „Zukunftsfonds“, der für die Bereiche Kinderbetreuung, Wohnen/Sanieren und Umwelt/Klima eingerichtet wurde, und setzen sich aus zusätzlichen Mitteln sowie aus der Verlängerung und Aufstockung schon bislang gewährter Mittel zusammen. Üblicherweise kamen den Gemeinden die Mittel für den Bereich Kinderbetreuung zu, während die Länder in der Regel die restlichen Mittel aus dem Zukunftsfonds für sich beanspruchten.

Während der Phase multipler Krisen seit Beginn der 2020er Jahre wurden diese finanzielle Grundausstattung sowie das bestehende intergovernmentale Transfergeflecht wiederholt durch Bundestransfers ergänzt. Zu den wichtigsten Maßnahmen in diesem Zusammenhang zählten folgende:

- Maßnahmen der Bundesregierung zur Abmilderung coronabedingter Einnahmenausfälle auf Gemeindeebene sowie Ersätze für coronabedingte Zusatzaufwendungen für (Länder und) Gemeinden: Darunter fielen z. B. das 1. bis 3. „Gemeindepaket“ (Kommunales Investitionsgesetz 2020, Aufstockung von Gemeinde-Ertragsanteilen) oder das COVID-19-Zweckzuschussgesetz.

- Kommunalinvestitionsgesetz 2023 zur Erleichterung der ökologischen Transformation („4. Gemeindepaket“)

- Bedarfszuweisung des Bundes im Jahr 2023 an die Gemeinden im Kontext der kommunalen Impfkampagne

Allerdings tragen die Länder und Gemeinden auch Einnahmenverzichte des Bundes anteilig über das Aufkommen der gemeinschaftlichen Bundesabgaben (Ertragsanteile) mit. Der übliche Anteil der Länder und Gemeinden an den gemeinschaftlichen Bundesabgaben liegt bei rund einem Drittel. Beispielsweise tangierten temporäre und strukturelle Maßnahmen im Rahmen der Anti-Teuerungspakete der Bundesregierung das Aufkommen der Ertragsanteile. Dazu zählten insbesondere die weitgehende Abschaffung der kalten Progression – analog dazu profitierten die Länder und Gemeinden anteilig von bisherigen Mehreinnahmen in der Vergangenheit bzw. wurden auch diskretionäre Steuerreformen anteilig mitgetragen – oder der Teuerungsabsetzbetrag. Im Zusammenhang mit der Ökosozialen Steuerreform 2022 lag der Anteil des Bundes an den Mindereinnahmen bei rund drei Viertel, da einzelne Maßnahmen zur Gänze vom Bund getragen wurden (z. B. die zusätzliche Entlastung der Geringverdienenden im Bereich der Einkommensteuer durch die Erhöhung des SV-Bonus und des Pensionistenabsetzbetrages).

Zudem gewinnen Umlagen zur Kofinanzierung von Landesaufgaben durch die Gemeinden an Bedeutung, die das verbleibende Aufkommen aus den Ertragsanteilen schmälern. Eine erste Indikation dafür lässt sich anhand der verbleibenden Ertragsanteile nach Abzug der Umlagen (Landes-, Krankenanstalten- und Sozialhilfeumlage) erkennen: Diese sind deutlich rückläufig und gingen beispielsweise im Burgenland zwischen 2014 und 2023 von 66 Prozent auf 54 Prozent, in Oberösterreich von 40 auf 33 Prozent zurück (Städtebund 2025).5 Auf Basis intergovernmentaler Finanzströme gemäß ESVG 2010 zeigte sich im Jahr 2024 ein Anstieg der Netto-Transfers der Gemeinden an die Länder um 0,7 Mrd Euro gegenüber dem Vorjahr. Der Transfersaldo der Gemeinden gegenüber den Ländern belief sich im Jahr 2024 auf -1,3 Mrd Euro, nachdem er in den Vorjahren Werte zwischen -0,5 und -0,6 Mrd Euro erreicht hatte.

Österreich zeigt – trotz Rezession und moderatem Wirtschaftswachstum in der mittleren Frist – eine robuste Einnahmenentwicklung bzw. ein robustes Abgabenaufkommen, das vorrangig durch die hohe Beschäftigung und dementsprechend prognostizierten Zuwachs der Bruttolohnsumme begründet wird. Vor diesem Hintergrund ist zwar mittelfristig auch mit Zuwachsraten für das Steueraufkommen der Gemeindeebene von über 3 Prozent p. a. zu rechnen. Diese Zuwachsraten bleiben aber unter dem 10-jährigen Durchschnitt von 4 Prozent.

Die sonstigen Einnahmen, wie z. B. Erlöse aus Marktproduktion (Gebühren) oder Vermögenseinkommen aus Gewinnentnahmen, nahmen auf Gemeindeebene im Jahr 2024 mit +7,8 Prozent gegenüber dem Vorjahr deutlich zu. Nach einer kurzen Phase erhöhter Gewinnentnahmen und Nachzieheffekten bei Gebührenanpassungen ist in Zukunft von einer Normalisierung der Zuwachsraten etwa im Ausmaß des 10-Jahresdurchschnitts von rund 4 Prozent auszugehen.

Insgesamt verzeichnete die Gemeindeebene – trotz multipler Krisen – ein robustes Einnahmenwachstum, das auch in Zukunft erhalten bleiben sollte. Vorübergehende Einnahmenausfälle wurden durch zusätzliche Bundestransfers zum Teil kompensiert, allerdings wurden die Gemeinden auch verstärkt zur Kofinanzierung von Länderaufgaben eingebunden.

Ausgabendynamik und Herausforderungen

Das Aufgabenportfolio der Gemeindeebene ist durch besonders dynamische Ausgabenbereiche gekennzeichnet, die meist auch unter „Mischkompetenzen“ aller gebietskörperschaftlichen Ebenen fallen. Dazu zählen insbesondere die Bereiche der Gesundheit und Pflege, Kofinanzierungen bei der sozialen Sicherung, aber auch andere Bereiche der Daseinsvorsorge, insbesondere Infrastrukturmaßnahmen zur Wasserversorgung, Abwasser- und Müllentsorgung sowie im Straßenbau und öffentlichen Nahverkehr. Die Ausgabendynamik und besonderen Herausforderungen ergeben sich vor allem durch die demografische Entwicklung, aber zum Teil auch durch die grüne und digitale Transformation.

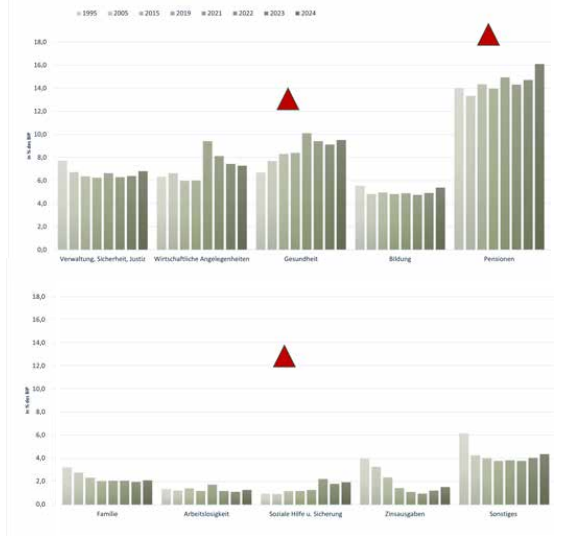

Grafik 1: Staatsausgaben in funktionaler Gliederung

Quelle: Fiskalrat 2025.

Ausgabenbereiche wie Pflege und Gesundheit wiesen schon in der Vergangenheit besonders hohe Zuwachsraten auf – selbst wenn man um einen „COVID-19-Faktor“ bereinigt (Grafik 1). Hinter dieser Dynamik steht ein signifikanter Trend, dessen Fortsetzung sich durch Ergebnisse des aktuellen Berichtes zur „fiskalischen Nachhaltigkeit Österreichs” des Fiskalrates (Fiskalrat 2025) verfestigt:

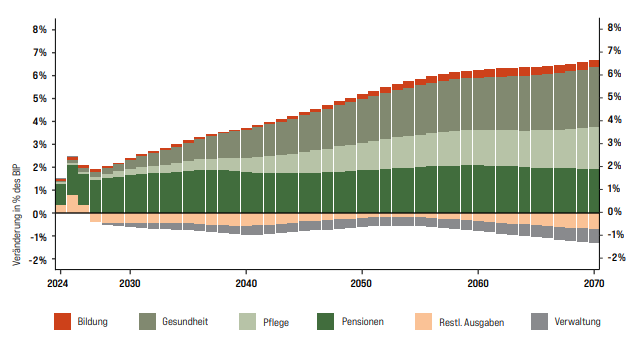

Die demografieabhängigen Ausgaben werden ausgehend vom Jahr 2023 bis 2070 um 6,2 Prozent des BIP steigen. Dieser Anstieg setzt sich wie folgt zusammen: Gesundheit: +2,6 Prozent des BIP, Pensionen: +1,9 Prozent des BIP, Pflege: +1,8 Prozent des BIP, Bildung: +0,3 Prozent des BIP und Familienleistungen: -0,5 Prozent des BIP (Grafik 2).

Im Gegensatz zu den Ausgaben für Pensionen, die den Großteil des Anstiegs bereits bis zum Jahr 2025 verzeichnen, steigen jene für Gesundheit und Pflege kurz- und mittelfristig schwächer, aber in der langen Frist deutlich stärker an. Für Gesundheitsausgaben wird – ausgehend von 7,7 Prozent des BIP im Jahr 2023 – ein Anstieg auf 8,9 Prozent im Jahr 2040 bzw. 10,3 Prozent im Jahr 2070 erwartet. Ausgehend von einem niedrigeren Niveau fällt der relative Anstieg der Pflegeausgaben noch deutlicher aus. Nach 1,3 Prozent des BIP im Jahr 2023 wird ein Anstieg auf 1,9 Prozent im Jahr 2040 bzw. 3,1 Prozent im Jahr 2070 prognostiziert. Ausschlaggebend für den Anstieg sind nicht nur demografische Faktoren, wie die Tatsache, dass die Stückkosten für Gesundheit und Pflege im Alter zunehmen, sondern auch, dass die Stückkosten für Sachleistungen in diesen Bereichen in der Vergangenheit deutlich stärker gewachsen sind als nur durch Inflation und Arbeitsproduktivität erklärbar.

Dieser historische Trend wird auch in die Zukunft fortgeschrieben, ohne zusätzliche Kostendämpfungsmaßnahmen zu unterstellen. Als wahrscheinliche Ursachen sind die Baumolsche Kostenkrankheit6 sowie die tendenziell kostenerhöhenden technologischen Fortschritte im medizinischen Bereich zu nennen. Gedämpft wird die Entwicklung durch die inflationsindexierten Transfers wie das Pflegegeld, deren Stückkosten nicht mit den Produktivitätssteigerungen mitwachsen.

Diese Transfers verlieren daher innerhalb der Ausgaben für Gesundheit und Pflege zunehmend an Gewicht. Ähnliches gilt für die Familienleistungen aus Transfers, für die ein langfristiger Rückgang von 1,5 Prozent des BIP auf 1,1 Prozent des BIP im Jahr 2070 erwartet wird. Im Fall der Ausgaben für Bildung wird ein leichter langfristiger Zuwachs um 0,3 Prozentpunkte ausgehend von 4,8 Prozent auf 5,1 Prozent des BIP erwartet. Dies erklärt sich u.a. durch eine relative Zunahme der Anzahl an jungen Personen trotz Alterung der Gesellschaft.

Jeder Person im Alter zwischen 20 und 64 Jahren stehen aktuell 0,32 Personen unter 20 Jahren gegenüber. Dieses Verhältnis steigt bis 2070 laut Bevölkerungsprognose von Statistik Austria auf 0,36. Zweitens erhöhen sich die durchschnittlichen Bildungskosten durch eine zunehmende Verschiebung von Primär- und Sekundär- zu tertiärer Ausbildung.

Grafik 2: Dynamik der demografieabhängigen Staatsausgaben

Quelle: Fiskalrat 2025a.

Stellvertretend für gegenwärtige und zukünftige Herausforderungen aufgrund anstehender Transformationsprozesse lässt sich die besondere, vielschichtige Rolle der Gemeinden im Kontext des Klimawandels mit entsprechend umfassenden fiskalischen Implikationen darstellen: Zur Reduktion der Eigenemissionen, die durch Nutzung kommunaler Gebäude und Fahrzeuge sowie Bereitstellung des öffentlichen Nahverkehrs entstehen, werden zunehmend Investitionen in thermische Sanierung, klimafreundliche Heizungs- und Antriebssysteme erforderlich.

Zudem können Gemeinden durch Bereitstellung von Anschubinvestitionen und Komplementärinfrastruktur, wie z. B. Netze, Entsorgung, Versorgung, zur Überwindung von Marktversagen beitragen und Anreize für private Investitionen liefern. Diese Anreize können durch verschiedene Förderinstrumente noch verstärkt werden. Schließlich können Gemeinden bei der Bewältigung von (privaten) Katastrophenschäden unterstützen und aktiv Präventionsmaßnahmen gegen den Klimawandel bzw. zur Anpassung an die geänderten klimatischen Bedingungen setzen (z. B. durch Stadtbegrünung, Entsiegelung, Hochwasserschutz).

Bruttoinvestitionen stellen eine zentrale Steuerungsgröße auf Gemeindeebene dar, um Einnahmenausfälle oder Konsolidierungsanforderungen über den Ermessens-bereich aussteuern zu können. Gegenwärtig zeigt sich eine deutliche Verlangsamung der Investitionstätigkeit, aber ein weiterhin hoher Zuwachs in Höhe von 7,4 Prozent im Jahr 2024. Diese Entwicklung spiegelt auch Nachholeffekte nach der Corona-Pandemie wider, als die kommunalen Bruttoinvestitionen im Jahr 2020 um 5,2 Prozent einbrachen und seither jährlich zwischen 7,9 und 21,8 Prozent zunahmen.

Zusammenfassend ist festzustellen, dass v. a. die demografische Entwicklung, aber auch Herausforderungen im Zusammenhang mit der grünen Transformation, signifikanten Druck auf die kommunalen Finanzen ausüben. Dabei steht die kommunale Investitionstätigkeit im Spannungsfeld zwischen fiskalischer Steuerungsgröße und zugleich dem Schlüsselinstrument, „Zukunftsinvestitionen“ tätigen sowie Transformationsprozesse gestalten und begleiten zu können. Nicht zuletzt weisen Investitionen hohe Fiskalmultiplikatoren auf. Aus der Zusammensetzung der Staatsausgaben lassen sich daher auch unterschiedlich positive volkswirtschaftliche Effekte erzielen, die wiederum über die Einnahmenseite auch zur Angleichung der Dynamiken beitragen können.

Handlungsbedarf – oder so kommt das Geld (vielleicht) wieder!

Der große Konsolidierungsbedarf zur Korrektur der Budgetentwicklung Österreichs erfordert ein weitreichendes Maßnahmenbündel, das sich realistischerweise sowohl auf die Ausgaben- als auch auf die Einnahmenseite bezieht (Fiskalrat 2024) und alle gebietskörperschaftlichen Ebenen einschließt.

Allerdings wirken ausgabenseitige Konsolidierungsmaßnahmen empirischen Untersuchungen folgend budgetär nachhaltiger (Aiginger et al. 2010), insbesondere vor dem Hintergrund der zunehmenden Dynamik der alterungsabhängigen Ausgabenbereiche. Um einen möglichst fließenden Übergang der Konsolidierungswirkungen sicherzustellen, sollten wirksame Konsolidierungsmaßnahmen rasch und von Beginn an mit Strukturreformen flankiert werden (Fiskalrat 2024).

Dieser Aspekt gewinnt noch dadurch an Bedeutung, dass den Reformen und Investitionen im neuen EU-Fiskalrahmen eine besondere Rolle zukommen: So könnten diese zu einer Verlängerung des Anpassungszeitraumes7 führen, wodurch die Konsolidierungserfordernisse über einen längeren Zeitraum erstreckt werden und folglich die jährliche Anpassungsnotwendigkeit reduziert wird.

Zudem könnten Reformen und Investitionen bei der Beurteilung des Bestehens eines übermäßigen Defizits gegebenenfalls als „relevanter Faktor“ berücksichtigt werden, um eine geringfügige, vorübergehende Überschreitung der Obergrenze von 3 Prozent des BIP oder eine Verfehlung des Schuldenkriteriums – ohne Verfahrensschritte oder Sanktionen – zu rechtfertigen.

Aus diesem Sachverhalt leitet sich ein dringlicher Verhandlungs- und Koordinierungsbedarf ab, um den Beitrag aller Gebietskörperschaften zur erforderlichen Konsolidierung Österreichs und im Zusammenhang mit (gebietskörperschaftsübergreifenden) Reform- und Investitionsvorhaben festlegen zu können.

Diesbezügliche Gespräche und Entscheidungen stehen unter hohem Zeitdruck, da einerseits die EU-Richtlinie 2024/1265, die eine Überleitung des EU-Fiskalrahmens in nationales Recht bis Ende 2025 und folglich eine entsprechende bundesstaatliche Regelung vorsieht, umgesetzt werden muss. Andererseits benötigen die Länder und Gemeinden Planungssicherheit, die hinsichtlich Budgetvorgaben, Reformagenda und Finanzierungsoptionen spätestens im Herbst 2025 im Zuge der Budgeterstellung für das Fiskaljahr 2026 von großer Bedeutung sein wird.

Bereits im Juni 2023 empfahl der Fiskalrat, nach Finalisierung des Legislativpakets zum Stabilitäts- und Wachstumspakt der EU ehestmöglich Konsistenz zwischen dem heimischen und dem EU-weiten Fiskalregelwerk herzustellen (Fiskalrat 2023). Im Zuge dessen müsste sowohl auf eine Vereinfachung als auch auf erhöhte Steuerungsrelevanz (für den Budgetplanungsprozess und den Budgetvollzug) geachtet werden, um die Rückkehr auf solide Budget- und Verschuldungspfade für alle Gebietskörperschaften zu unterstützen.

Ferner sollten die Bestimmungen eine Übergangslösung für die Jahre 2024 und 2025 enthalten oder zumindest eine nachträgliche Aufhebung der derzeit noch geltenden Rechtslage des ÖStP 2012 für diese Jahre vorsehen, sodass ein reibungsloser Regimewechsel gewährleistet werden kann. Im neuen Paktum zum Finanzausgleich ab 2024 wurde auch bereits die Notwendigkeit und Absicht zu neuen Verhandlungen zur Änderung des ÖStP 2012 festgehalten (Bundesministerium für Finanzen 2023). Allerdings kam es aufgrund der langwierigen Bildung einer neuen Bundesregierung zu Verzögerungen, die Verhandlungen zu beginnen. Mittlerweile wurden erste Verhandlungsrunden geführt, diese kamen aber noch zu keinem Ergebnis.

Einen groben Überblick über dringend anstehende Strukturreformen und den meist damit einhergehenden Koordinierungsbedarf – in diesem Zusammenhang könnte das auf Basis des ÖStP 2012 bereits etablierte Österreichische Koordinationskomitee eine gestärkte Rolle zur Koordination von Investitions- und Reformvorhaben einnehmen – geben die aktuellsten Empfehlungen des Fiskalrates vom Dezember 2024 (Fiskalrat 2024):

- Erhöhung der Effizienz des Fiskalföderalismus in Österreich, insbesondere durch eine vorgelagerte Aufgabenreform, die Voraussetzung für eine effektive Implementierung finanzwissenschaftlicher Prinzipien ist. Dazu zählen u. a. die Zusammenführung der Aufgaben-, Einnahmen- und Ausgabenverantwortung, die entsprechende Stärkung der Aufgabenorientierung und Abgabenautonomie bei der Finanzierung von Aufgaben und die Entflechtung und Reduktion innerstaatlicher Zahlungsströme.

- Strukturreformen in den gebietskörperschaftsübergreifenden Aufgabenbereichen (v. a. Bildung, Gesundheit, Pflege) zur Hebung von Effizienzpotenzialen.

- Verbesserte Koordination zwischen Bund, Ländern und Gemeinden, um

adäquate Bedarfs- und Entwicklungspläne für Pflegedienstleistungen zu erstellen und einheitliche Leistungs- und Qualitätsstandards zu gewährleisten. Unvermeidbare Ausgabensteigerungen bedürfen eines geordneten, nachhaltigen Finanzierungsmodells.

- Weiterentwicklung des heimischen Gesundheitssystems in Richtung integrierter Gesundheitsversorgung, die eine besser koordinierte Bedarfsfeststellung, Prozessplanung, Steuerung und Finanzierung ermöglicht.

- Gesamtstrategie zum heimischen Förderwesen unter Bedachtnahme auf die Minimierung von Zielkonflikten, Doppelgleisigkeiten und Mitnahmeeffekten sowie auf die Erhöhung der Transparenz und Treffsicherheit. Dies schließt eine verbesserte Koordination der fördernden Stellen innerhalb einer Gebietskörperschaft und deren zum Teil ausgelagerten Fördereinrichtungen, aber auch zwischen den Gebietskörperschaften ein.

- Eine systematische Durchforstung und Evaluierung aller Förderungen hinsichtlich Zielsetzung und -erreichung, eingesetzter Fördermittel und möglicher, alternativer, (kosten)effizienterer Politikmaßnahmen zur Zielerreichung. Wie bei den Förderungen soll bei der Wahl alternativer Instrumente (z. B. regulatorische Maßnahmen) neben deren Effektivität und Kosteneffizienz stets auf den damit verbundenen bürokratischen und administrativen Aufwand geachtet werden.

- Die Schaffung einer Datenbasis für Haushaltseinkommen, um die Treffsicherheit zukünftiger Maßnahmen zu erhöhen und dadurch eine geringere budgetäre Belastung zu ermöglichen.

Der Aspekt einer forcierten Koordination aller gebietskörperschaftlichen Ebenen, mit dem Ziel besser abgestimmter Förderstrukturen und dem Potenzial für die Entwicklung einer Gesamtstrategie, wurde bereits im Paktum zum neuen Finanzausgleich ab 2024 aufgegriffen. Demnach soll eine Taskforce mit der laufenden Untersuchung der Förderstruktur, insbesondere im Hinblick auf (unerwünschte) Mehrfachförderungen und Doppelgleisigkeiten, betraut werden. Diese Taskforce fand sich auch im Regierungsprogramm der neuen Bundesregierung wieder und wurde mittlerweile auch etabliert. So besteht beispielsweise durch die kompetenzrechtliche Möglichkeit aller drei gebietskörperschaftlichen Ebenen, im Rahmen ihrer Aufgabenbereiche Maßnahmen zum Umweltschutz zu setzen, hohes Potenzial zur zielgerichteten Bündelung der Aktivitäten und wechselseitigen Effektivitätssteigerung von klimapolitischen Maßnahmen durch eine besser abgestimmte, gebietskörperschaftsübergreifende Vorgehensweise (Grossmann 2023).

Fazit

„Ein wichtiger Bestandteil der aktuellen und mittelfristigen Fiskalpolitik muss sein, Budgetspielräume für Zukunftsinvestitionen zu schaffen, Budgetrisiken zu minimieren und Vorsorge für erforderliche demografische, grüne und digitale Transformationsprozesse zu treffen. Das bedeutet, bei der Konsolidierungsstrategie über die Anforderungen der regelgebundenen Fiskalpolitik hinaus zu gehen“ (Fiskalrat 2024). Dies kann nur gelingen, wenn sich alle gebietskörperschaftlichen Ebenen zu soliden Staatsfinanzen bekennen und entsprechende Anstrengungen unternehmen, die bestehende und aus heutiger Sicht stetig wachsende Finanzierungslücke nachhaltig zu schließen.

Entscheidend für das Gelingen werden eine systematisch zu führende Aufgaben- und Ausgabenkritik, weitreichende Strukturreformen, die Anreize zum effizienten Ressourceneinsatz und vor allem das Potenzial zur Reduktion hoher Ausgabendynamiken entfalten, sowie die verstärkte gebietskörperschaftsübergreifende Koordination sein. Der Finanzausgleich kann zwar – aufgrund seiner grundlegend intendierten Aufgabe, eine adäquate Finanzmittelausstattung aller Gebietskörperschaften zur Bewerkstelligung der jeweiligen Staatsaufgaben zu gewährleisten – einen wichtigen Beitrag zum Abgleich unterschiedlicher Entwicklungstrends auf der Einnahmen- und Ausgabenseite öffentlicher Haushalte leisten, aber gewiss nicht alle strukturellen Probleme lösen.8 Dementsprechend ist die eigenverantwortliche Gestaltung solider Staatshaushalte unerlässlich.

Auf kommunaler Ebene schließt dies Prozessoptimierungen, weiteres Forcieren von Gemeindekooperationen, aber letztendlich wohl auch ein ausgeprägtes Maß an Leistungskürzungen ein.

Die verstärkte Koordination zwischen den gebietskörperschaftlichen Ebenen (zum Teil auch innerhalb einer Ebene) sollte deutlich über die Kofinanzierungen unter einer bestimmten Zweckwidmung hinausgehen, vielmehr als strategisches, gemeinsames Vorgehen gelebt werden. Die Anforderungen des neuen EU-Fiskalrahmens lassen die Akteure des Bundesstaates näher zusammenrücken, um z. B. Maßnahmen für wirtschafts-, gesellschafts- und umweltpolitische Schwerpunktsetzungen besser abstimmen und erfassen sowie einen verlässlichen Mechanismus zur Vermeidung und gegebenenfalls Korrektur budgetärer Schieflagen einzelner Gebietskörperschaften etablieren zu können. Selbst wenn die jeweiligen Konsolidierungsbeiträge der gebietskörperschaftlichen Ebenen zur gesamtstaatlichen Konsolidierungsanstrengung derzeit noch ungewiss sind, steht die Notwendigkeit dieses Abstimmungsbedarfs schon jetzt fest.

Fußnoten

1 Der EU-Fiskalrahmen wurde Ende April 2024 in Kraft gesetzt (https://economy-finance.ec.europa.eu/economic-and-fiscal-governance/eu-assessment-and-monitoring-

national-economic-policies/evolution-eu-economic-governance/new-economic-governance-framework_en).

2 Ohne Kapitaltransfers aus Gemeinde-Bedarfszuweisungsmitteln.

3 Datenbasis gemäß ESVG 2010; Gemeindeebene inklusive Wien. Sofern es die Datenlage des ESVG 2010 zulässt, werden auch die Gemeinden ohne Wien dargestellt.

4 Bei der Prognose wurde aufgrund der No-policy-change-Annahme nur jener Teil des geplanten Konsolidierungsvolumens unterstellt, der Anfang April 2025 schon hinreichend konkret durch Maßnahmen belegt war (2025: 4,2 Mrd Euro).

5 Deutlich unterschiedliche Belastungen zwischen den Bundesländern ergeben sich u. a. aufgrund der Einhebung unterschiedlicher Umlagen (z. B. wird in der Steiermark keine Krankenanstaltenumlage eingehoben), der unterschiedlichen Höhe der jeweiligen Umlagen (z. B. liegt der Anteil der Gemeinden an der Sozialhilfe zwischen 35 und 50 %) oder aufgrund des unterschiedlichen Leistungsangebots und des damit einhergehenden Finanzierungsbedarfs.

6 Aufgrund unterschiedlicher sektoraler Produktivitätsentwicklung führt der allgemeine Lohnanstieg in Sektoren, in denen Produktivitätssteigerungen aufgrund des hohen Maßes an persönlichen Dienstleistungen schwieriger sind, zu einer relativen Verteuerung der Stückkosten in diesem Sektor.

7 Zeitraum von 4 Jahren (gegebenenfalls verlängert um 3 Jahre), um die gesamtstaatliche Staatsschuldenquote auf einen nachhaltig rückläufigen Pfad zu bringen.

8 Ungeachtet der finanzwissenschaftlich motivierten Reformnotwendigkeiten zur Effizienzsteigerung des Fiskalföderalismus (Grossmann 2024).

Literatur

Aiginger, K., H. Pitlik und M. Schratzenstaller (2010). Optionen zur Konsolidierung der öffentlichen Haushalte in Österreich. Ausgangslage und Erfolgsbedingungen. WIFO-Monatsberichte 83 (3): S. 219-232.

Bundesministerium für Finanzen (2023). Paktum zum Finanzausgleich ab 2024. Wien.

Büro des Fiskalrates (2025). Aktueller Budgetausblick 2025 und 2026. Schnelleinschätzung des Fiskalratsbüros. Pressemitteilung vom 11.4.2025. Wien

Fiskalrat (2023). Bericht über die Einhaltung der Fiskalregeln 2022–2027. Wien.

Fiskalrat (2024). Bericht über die öffentlichen Finanzen 2023–2028. Wien.

Fiskalrat (2025a). Bericht über die fiskalische Nachhaltigkeit 2025. Fiscal Sustainability Report. Wien

Fiskalrat (2025b). Bericht über die Einhaltung der Fiskalregeln 2024–2029. Wien

Grossmann, B. (2023). Ökonomische Steuerungselemente zur Bewältigung der Klimakrise. In: Mitterer, K., M. Getzner und J. Bröthaler (Hrsg.). Klimaschutz und Klimawandelanpassung im