Die Papierindustrie ist der Sektor mit der höchsten Energieintensität im verarbeitenden Gewerbe.

© VisualProduction - stock.adobe.com generiert mit KI

Wie stark trifft die Energiekrise den ländlichen Raum?

Österreichs Industrie befindet sich das zweite Jahr in Folge in der Krise. Während einerseits Autozulieferbetriebe mit Anpassungsschwierigkeiten in einem sich verändernden globalen Umfeld zu kämpfen haben, ist es vor allem die energieintensive Industrie, die sich seit längerem schwächer entwickelt als die restlichen Zweige des Verarbeitenden Gewerbes. Zurückzuführen ist dies maßgeblich auf den starken Energiepreisanstieg ab der zweiten Jahreshälfte 2021, der im Sommer 2022 seinen Höhepunkt erreichte. Im Folgenden wird den Fragen nachgegangen, welche Industriezweige von diesem Preisanstieg besonders betroffen waren, wie viele Beschäftigte in diesen Sektoren tätig sind und welche Regionen die Auswirkungen deshalb besonders zu spüren bekommen können.

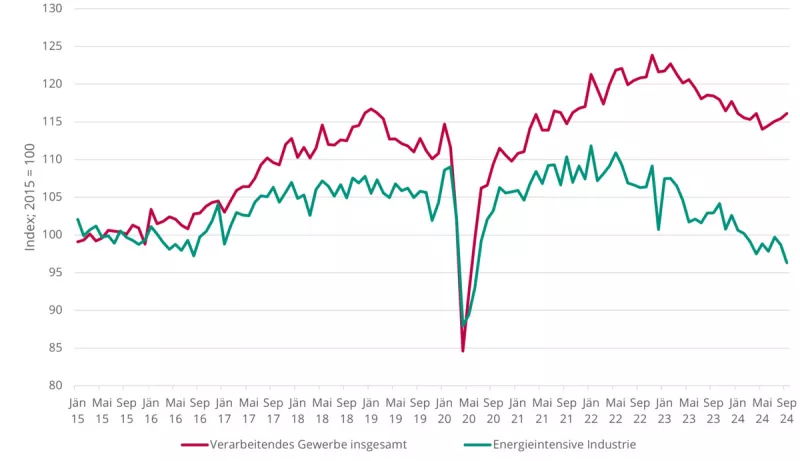

Zu den Sektoren der energieintensiven Industrie zählen die Papierindustrie, die Mineralölverarbeitung, die Metallerzeugung, die chemische Industrie sowie die Herstellung von nichtmetallischen Mineralien, unter die etwa die Glas-, Ziegel- oder Zementerzeugung fällt. In Anlehnung an den vom Statistischen Bundesamt (Destatis) für Deutschland zur Verfügung gestellten Produktionsindex, wurde in Abbildung 1 der Index für das Aggregat dieser Sektoren mit jenem des gesamten Verarbeitenden Gewerbes verglichen.

Dabei wird ersichtlich, dass sich die energieintensiven Sektoren bereits vor dem Einschnitt durch die COVID-19-Pandemie schlechter entwickelt haben, als dies in der gesamten Industrie der Fall war. Ab dem Frühjahr 2022 kam es dann infolge des vorangegangenen Energiepreisanstiegs zu einem anhaltenden Rückgang der Produktion in diesen Sektoren.

Somit zeigten sich hier die Effekte der Krise auch bereits ein halbes Jahr bevor die Rezession im gesamten Verarbeitenden Gewerbe begann. Das restliche Verarbeitende Gewerbe hat zwar niedrige Energiestückkosten, ist aber vor allem durch die Vorleistungen aus energieintensiven Branchen betroffen sowie durch die vom Energiepreis getriebene Inflation gestiegenen Lohnkosten.

Abbildung 1: Produktionsindex im Verarbeitenden Gewerbe insgesamt und in der energieintensiven Industrie

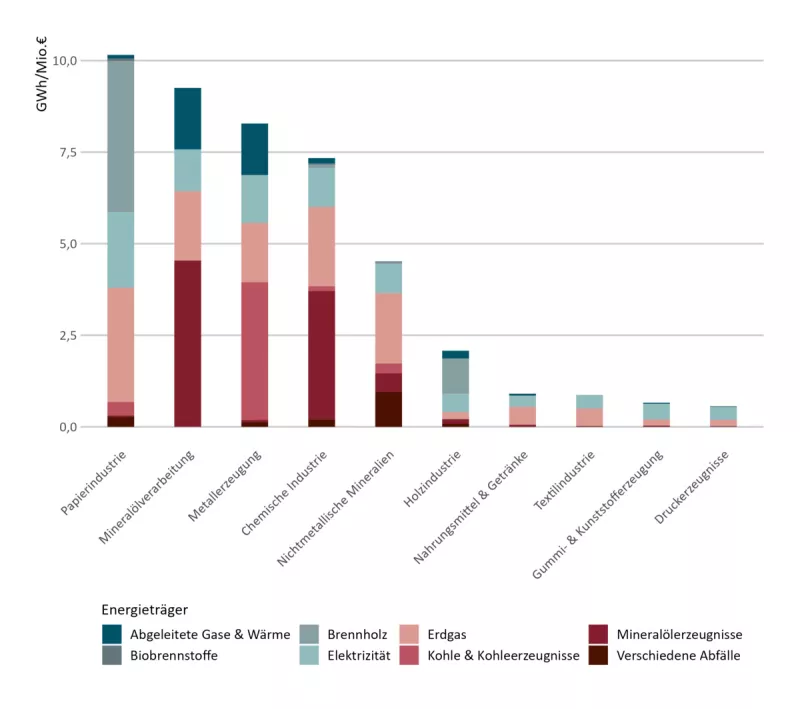

Abbildung 2 zeigt die Energieintensität für die Sektoren des österreichischen Verarbeitenden Gewerbes, aufgeschlüsselt nach eingesetzten Energieträgern. Dabei wurde das Konzept der Endverwendung der Energieflüsse gewählt – also die endgültige Nutzung eines Energieträgers im Produktionsprozess [1].

Die Papierindustrie ist der Sektor mit der höchsten Energieintensität im verarbeitenden Gewerbe. Wobei für die Berechnung der Energieintensität der physische Energieeinsatz eines Sektors ins Verhältnis zu dessen erzielter Bruttowertschöpfung gesetzt wurde. Der primär eingesetzte Energieträger in dieser Branche ist Brennholz, gefolgt von Erdgas und Elektrizität.

Der Sektor mit der zweithöchsten Energieintensität ist die Mineralölverarbeitung, in der etwa die Hälfte des Endverbrauches auf Mineralölprodukte zurückgeht. Ebenso kommen Erdgas, abgeleitete Gase und Elektrizität zum Einsatz. In der Metallerzeugung spielen Kohle und Kohleerzeugnisse eine dominante Rolle.

Die chemische Industrie Österreichs setzt zu einem bedeutenden Teil Mineralölerzeugnisse ein, wobei es sich dabei zumeist um Naphtha handelt, das in der Kunststofferzeugung eingesetzt wird. Gefolgt von der Papierindustrie ist sie mengenmäßig der größte industrielle Abnehmer von Erdgas. An fünfter Stelle steht der Sektor der nichtmetallischen Mineralien, der unter anderem Glas, Ziegel und Zement herstellt. Bei den eingesetzten Energieträgern handelt es sich hier ebenfalls primär um Erdgas und Elektrizität.

Abbildung 2: Darstellung der zehn energieintensivsten Sektoren des verarbeitenden Gewerbes (2021)

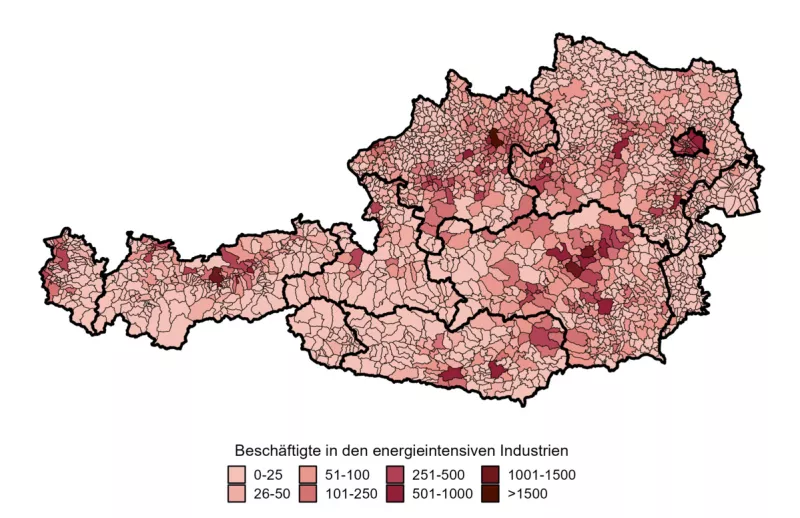

Der rapide Strompreisanstieg bis zum Sommer 2022 war vor allem durch den Erdgaspreis getrieben, welcher aufgrund des Strommarktdesigns („Merit-order-Prinzip“) ebenso die Elektrizitätspreise in die Höhe trieb. Von dieser Entwicklung waren die oben genannten Sektoren am stärksten betroffen. Laut Statistik Austria waren im Jahr 2022 etwa 105.500 Personen in den energieintensiven Industriezweigen tätig, wobei circa 38.000 in der Metallerzeugung beschäftigt waren, 29.000 in der Herstellung von Glas, Ziegeln und Zement, 21.000 in der chemischen Industrie, 16.000 in der Papierindustrie und etwa 1.500 Personen in der Mineralölerzeugung.

Abbildung 3: Beschäftigte in den energieintensiven Industrien (2022)

In Abbildung 3 wird auf die regionale Verteilung in der Beschäftigung eingegangen. Für die Darstellung wurde der Wohnort der Arbeitnehmer:innen gewählt, da große industrielle Betriebe oft Beschäftigung für ganze Regionen bieten und die Kaufkraft durch Pendlerströme berücksichtigt werden soll. Des Weiteren wurden die Bezirke Wiens einzeln dargestellt, um entsprechende Heterogenität in der Beschäftigungsstruktur auszuweisen.

Die Städte mit den meisten in der energieintensiven Industrie lebenden Beschäftigten sind Linz, Innsbruck, Kapfenberg, Braunau am Inn und Leoben. In all den genannten Städten leben über 1.000 Beschäftigte, die in energieintensiven Sektoren tätig sind, wobei Linz mit 3.500 Personen am meisten Arbeitnehmer:innen in diesem Bereich zählt.

Analysiert man die Bezirksebene, leben in Bruck-Mürzzuschlag mit 5.500 Personen die meisten Beschäftigten, die in energieintensiven Branchen arbeiten, gefolgt vom Bezirk Vöcklabruck mit 4.400 Beschäftigten und den Bezirken Linz-Land und Linz mit je 3.600 Beschäftigten.

Jedoch gibt es je nach Sektor auch regionale Unterschiede. So ist beispielsweise die Papierindustrie mit besonders vielen Beschäftigten in der Steiermark vertreten, etwa in den Bezirken Graz Umgebung und Murtal, aber auch in den nieder- und oberösterreichischen Bezirken Amstetten oder Linz-Land.

Die Mineralölindustrie ist aufgrund der OMV-Raffinerie in Schwechat stark auf den Nordosten Niederösterreichs konzentriert. Die meisten Beschäftigten in diesem Sektor leben in den Bezirken Gänserndorf, Bruck an der Leitha, Mistelbach und Wien-Donaustadt.

Die Chemieindustrie ist vor allem in Oberösterreich angesiedelt. Die meisten Beschäftigten in dieser Industriesparte leben in den Bezirken Vöcklabruck, Linz, Linz-Land und Perg. Der Sektor, der die Herstellung von Glas, Ziegeln und Zement zusammenfasst, ist besonders stark in Tirol vertreten. Hervorzuheben wären hier Schwaz, Innsbruck und Wattens, aber auch die Bezirke Melk in Niederösterreich sowie Gmunden in Oberösterreich. Die Bezirke mit den meisten in der Metallerzeugung lebenden Beschäftigten sind Bruck-Mürzzuschlag, Braunau, Leoben und Linz.

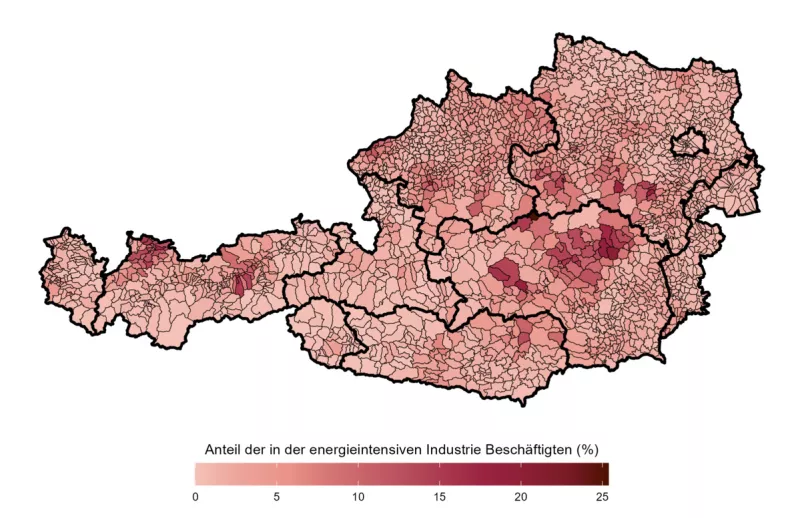

Abbildung 4: Anteil der in der energieintensiven Industrie Beschäftigten (%)

Abschließend soll noch anhand von Abbildung 4 darauf eingegangen werden, in welchen Regionen die energieintensive Industrie gemessen an der Gesamtzahl aller dort lebenden Beschäftigten besonders stark vertreten ist. Dabei stellt die energieintensive Industrie mit 12 % den größten Anteil im Bezirk Bruck-Mürzzuschlag. Der Großteil von ihnen ist in der Metallerzeugung tätig, aber auch die Papierindustrie ist ein wichtiger Arbeitgeber in der Region.

An zweiter Stelle liegt der angrenzende Bezirk Leoben, in dem die energieintensive Industrie 11 % der dort lebenden Beschäftigten stellt. Auch hier ist der Großteil in der Metallerzeugung tätig, gefolgt von der Papierindustrie. Im Bezirk Reutte in Tirol nimmt die energieintensive Industrie mit 9 % ebenfalls einen hohen Stellenwert ein, auch hier spielt die Metallerzeugung eine wichtige Rolle. In Niederösterreich ist noch der Bezirk Lilienfeld zu nennen, in dem 8 % der Beschäftigten in den genannten Branchen leben.

Wie gezeigt wurde, handelt es sich bei den Wirtschaftszweigen der energieintensiven Industrie um Branchen, die vor allem im ländlichen Raum, etwa in der Obersteiermark, als relevanter Arbeitergeber auftreten.

Auch wenn die derzeitige Rezession nicht allein auf den Anstieg der Energiepreise zurückzuführen ist, sondern auch stark im Zusammenhang mit einer sich verändernden internationale Nachfrage steht, ist es von äußerster Relevanz die Abhängigkeit von Erdgas in der energieintensiven Industrie zu reduzieren.

Die Notwendigkeit ergibt sich vor allem daraus, dass für Erdgas kein global einheitlicher Preis vorliegt, sondern es aufgrund des Leitungsnetzes zu regional unterschiedlichen Preisen kommt, die Produkte der energieintensiven Industrien aber meist in einem globalen Wettbewerb stehen.

Vor der Energiepreiskrise betrug der frei gehandelte Erdgaspreis in Europa zwar schon das doppelte vom US-amerikanischen Niveau [3], seit der Krise hat sich aber ein Preisniveau eingependelt, das in etwa dem vier- bis fünffachen des US-Preises entspricht [4], [5].

Für Asien, das derzeit noch stark von LNG-Importen (liquified natural gas) abhängig ist, liegen ähnliche Preise wie in Europa vor, jedoch könnte sich das mit dem weiteren Ausbau von Pipelines von Russland nach China ändern [6]. Um die Wettbewerbsfähigkeit der österreichischen Industrie und die damit verbundenen Arbeitsplätze zu erhalten, ist es daher von strategischer Bedeutung auf Energieträger zu setzen, die Versorgungssicherheit bieten, so weit wie möglich lokal produziert werden können und den zukünftigen Preisanstieg durch zunehmende CO2-Preise berücksichtigen.

Literatur

[1] Eurostat, „Physical energy flow accounts (PEFA)“. 2017.

[2] R. Germeshausen und A. Löschel, „Energiestückkosten als Indikator für Wettbewerbsfähigkeit“, Wirtschaftsdienst, Bd. 95, Nr. 1, S. 46–50, Jän. 2015, doi: 10.1007/s10273-015-1776-0.

[3] International Energy Agency, „Evolution of natural gas spot market prices, 2014-2019“, 14. November 2019. Zugegriffen: 12. Dezember 2024. [Online]. Verfügbar unter: https://www.iea.org/data-and-statistics/charts/evolution-of-natural-gas-spot-market-prices-2014-2019

[4] U.S. Energy Information Administration, „Henry Hub Natural Gas Spot Price“. Zugegriffen: 12. Dezember 2024. [Online]. Verfügbar unter: https://www.eia.gov/dnav/ng/hist/rngwhhdm.htm

[5] Trading Economics, „EU Natural Gas TTF“. Zugegriffen: 12. Dezember 2024. [Online]. Verfügbar unter: https://tradingeconomics.com/commodity/eu-natural-gas

[6] U.S. Energy Information Administration, „China’s natural gas consumption, production, and imports all increased in 2023“, 14. August 2024. Zugegriffen: 12. Dezember 2024. [Online]. Verfügbar unter: https://www.eia.gov/todayinenergy/detail.php?id=62804