Foto: shutterstock/Matej Kastelic

Risikoaverse Finanzierung

Das Ergebnis war eine Reihe von Handlungsempfehlungen, die aus der Zusammenarbeit verschiedener namhafter Institutionen wie dem Staatsschuldenausschuss, der Oesterreichischen Nationalbank, der Finanzmarktaufsichtsbehörde, der Kammer der Wirtschaftstreuhänder oder des Rechnungshofes resultierten.

Mittlerweile ist die Krise Vergangenheit. Die Wirtschaft hat sich weitestgehend erholt, die Richtlinien haben aber nach wie vor ihre Gültigkeit.

Erlaubt ist, was nicht verboten ist

Bei Investitionen und Finanzierungen sind die Gemeinden in Österreich Privatrechtssubjekte. Das bedeutet, dass ihnen grundsätzlich der Zugang zu allen Finanzinstrumenten, die nicht durch Finanzmarktregulative verboten sind oder aufsichtsbehördlichen Genehmigungspflichten unterliegen, offen steht. Bei den Gemeindegeldern handelt es sich schließlich um öffentliche Mittel, die nach den Grundsätzen der Sparsamkeit, Wirtschaftlichkeit und Zweckmäßigkeit zu verwalten sind. Das Eingehen von finanziellen Transaktionen sollte in erster Linie der Budget- und Liquiditätssicherung dienen.

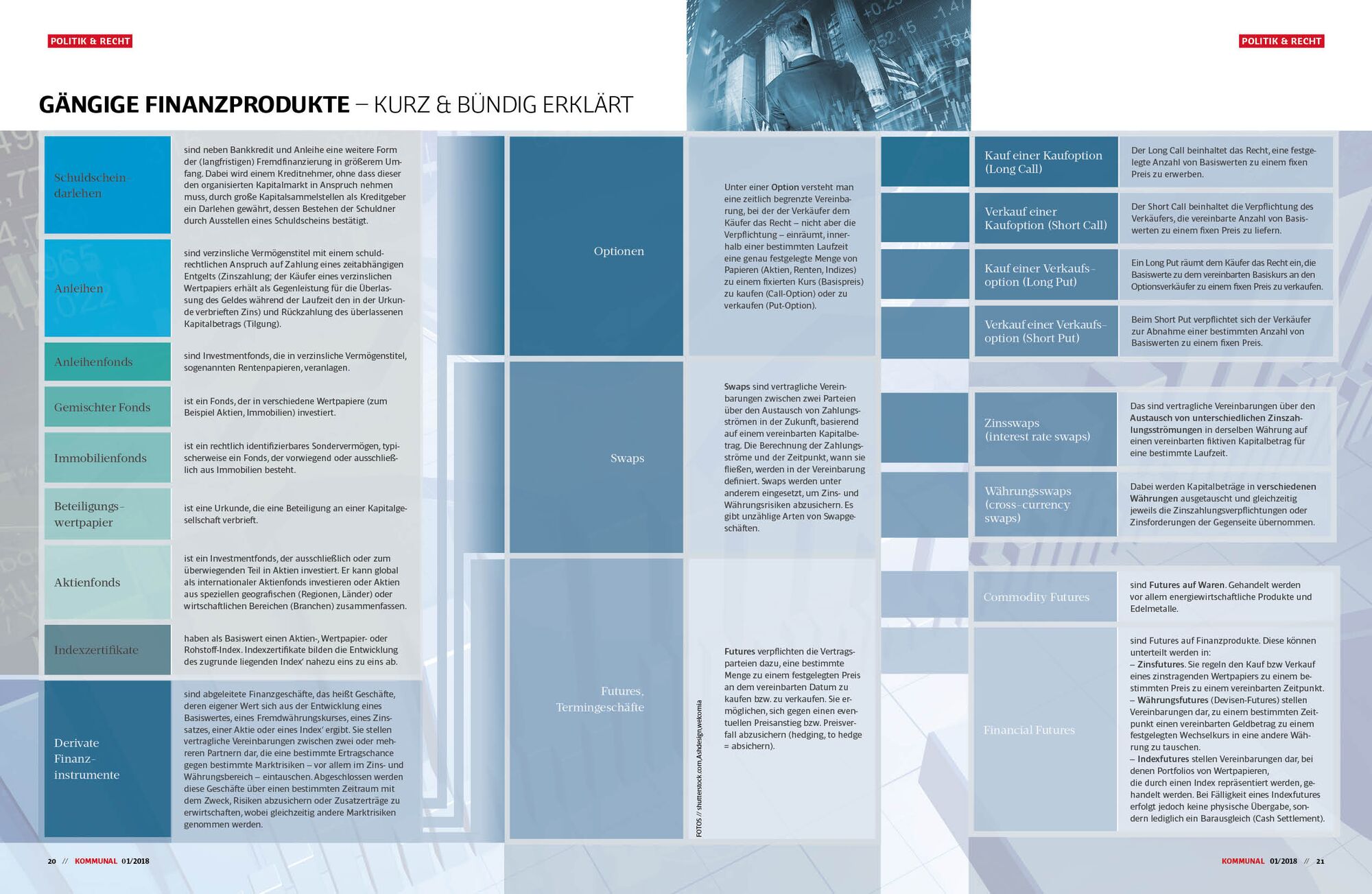

Angesichts der den komplexen Finanzgeschäften innewohnenden Risiken ist es essenziell, die Eigenschaften der diversen Finanzinstrumente zu kennen, einschätzen und gegeneinander abwiegen zu können.

Die unter Federführung des Gemeindebundes ausgearbeiteten Empfehlungen lassen sich in drei Bereiche einteilen:

- In allgemeine Handlungsanleitungen,

- in Empfehlungen zu Finanzierungen sowie zu den

- derivaten Finanzinstrumenten.

Manche der Ratschläge mögen nach No-na-Aussagen klingen, doch ruft man sich die Ereignisse infolge der Krise in Erinnerung, muss man eingestehen, dass selbst diese vermeitlichen Binsenweisheiten geflissentlich ignoriert wurden.

Auf eine Bonität des Vertragspartners achten

So ist beim Abschluss eines Finanzgeschäfts, bei dem die Gemeinde Gläubiger wird, auf eine angemessene Bonität des Vertragspartners zu achten. Diese ist in der Folge natürlich auch laufend zu beobachten.

Risiko aufteilen

Bonität bedeutet in diesem Zusammenhang nichts anderes als Kreditwürdigkeit. Eine weitere Empfehlung mahnt eine Diversifikation ein: „Das Gesamtrisiko aller Finanzgeschäfte ist jedenfalls bei Veranlagungsgeschäften dadurch zu begrenzen, dass das Volumen der Finanzgeschäfte auf mehrere Gegenparteien verteilt wird.“ Kurz gesagt, es geht um Risikostreuung.

Der Zweck dieser Regelung ist, dass in dem Fall, dass ein oder mehrere Vertragspartner ihre Verpflichtungen nicht erfüllen können, der Ausfall für die Gemeinde möglichst gering ist.

Fremdwährungskredite beobachten

Leider auch bis heute notwendig ist zu erwähnen: „Sämtliche Finanzgeschäfte mit Fremdwährungskrediten müssen nachweislich von dafür qualifizierten Personen erfasst und laufend beobachtet werden.“

Keine Fremdfinanzierungen zum Zweck einer Veranlagung

Bezüglich Finanzierungen stellen diese Richtlinien für Finanzgeschäfte der Gemeinden klar, dass Fremdfinanzierungen zum Zweck einer Veranlagung nicht zulässig sind (Spekulationsverbot).

Ausgenommen ist die Aufnahme eines Darlehens für das Errichten oder Erweitern einer wirtschaftlichen Unternehmung oder der Beteiligung an einer solchen.

Bei kurzfristigen Finanzierungen dürfen Kassenkredite bzw. Barvorlagen nicht in Form von Fremdwährungsfinanzierungen aufgenommen werden. Bei langfristigen „hat sich die maximale Laufzeit der Finanzierung einer Investition an der betriebsgewöhnlichen Nutzungsdauer zu orientieren“, damit nicht nach Ablauf der Nutzungsdauer noch Finanzierungskosten zu tragen sind.

Grundsätzlich sollten Finanzierungen mit Fremdwährungsrisiken mindestens eine Laufzeit von zehn Jahren haben und nicht ohne Absicherung des Währungsrisikos getätigt werden.

Derivate Finanzinstrumente nur zu Risikoverminderung

Am Kapitalmarkt ist der Abschluss von derivativen Finanzgeschäften unabhängig von einem Grundgeschäft, wie zum Beispiel einem Darlehen, möglich.

Für Gemeinden sehen landesgesetzliche Regelungen, wie Gemeindeordnungen, jedoch vor, dass derivate Finanzinstrumente nur eingesetzt werden dürfen, wenn sie mit einem Grundgeschäft verbunden sind und der Risikoverminderung dienen. Das Schreiben von Derivativen mit nicht begrenztem Verlustrisiko ist unzulässig.

Festgehalten wird auch, dass der Nominalbetrag und die Laufzeit des derivativen Finanzinstruments den Nominalbetrag und die Laufzeit der Grundgeschäfte nicht übersteigen dürfen.

Und schließlich gilt auch im Fall der derivaten Finanzinstrumente eine in ähnlicher Form an anderen Stellen gehörte Empfehlung, nämlich dass sie zusammen mit dem Grundgeschäft nachweislich erfasst, möglichst auf Basis aktueller Bewertungen laufend beobachtet und mindestens vierteljährlich bewertet werden sollten.

Sämtliche Empfehlungen mit Erläuterungen sind in den „Richtlinien für Finanzgeschäfte der Gemeinden“ aus der Schriftenreihe RFG - Recht & Finanzen für Gemeinden, Ausgabe 04/2009 nachzulesen.